")

L’acquisizione di WPG rafforza la presenza del gruppo Comer Industries sui mercati esteri e duplica il giro d’affari: i ricavi semestrali salgono a 634 milioni di cui 300 milioni (+23,9%) apportati da WPG. Resta però l’incertezza sul contesto macroeconomico e non mancano le preoccupazioni per il futuro, anche se il management confida sulla capacità del gruppo di soddisfare al meglio le esigenze della propria clientela, sull’elevata diversificazione geografica e sulle potenzialità di crescita e rinnovamento dei principali mercati di sbocco.

Modello di business

Comer Industrie progetta, produce e commercializza sistemi avanzati di ingegneria e soluzioni di meccatronica per la trasmissione di potenza, destinati a imprese operanti nei settori delle macchine per l’agricoltura, dell’attrezzatura edile e per la selvicoltura, dell’energia e dell’industria.

Con la recente acquisizione a fine anno 2021 di WPG Holdco B.V., capogruppo non operativa di Walterscheid Powertrain attiva nel settore dell’Off-Highway (componenti e sistemi di azionamento per il settore agricolo, industriale, delle costruzioni e delle attrezzature minerarie), il gruppo conta oggi 16 siti produttivi nel mondo, un fatturato annuo superiore a 1 miliardo di euro e oltre 3.500 dipendenti in 3 diversi continenti.

Ultimi avvenimenti

Il 28 luglio è stato stipulato l’atto di fusione per incorporazione della società controllata WPG Holdco B.V., capogruppo non operativa di Walterscheid Powertrain Group in Comer Industries, già deliberato dall’Assemblea dei soci del 27 aprile 2022 ed efficace a far data 2 agosto 2022. Walterscheid Powertrain Group opera nel settore dell’Off-Highway (componenti e sistemi di azionamento per il settore agricolo, industriale, delle costruzioni e delle attrezzature minerarie).

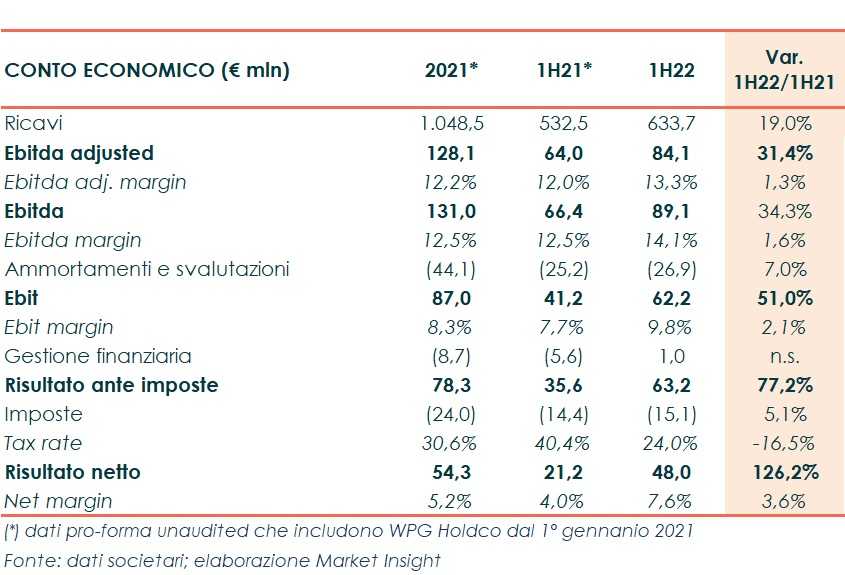

Conto Economico

Il 1° dicembre 2021 Comer Industries ha acquisito il 100% del capitale di WPG Holdo B.V. a capo del gruppo Walterscheid Powertrain e, al fine di rappresentare la nuova realtà di gruppo, sono stati redatti bilanci consolidati pro-forma relativi al primo semestre 2021 e all’intero esercizio 2021 includendo WPG dal 1° gennaio 2021.

I dati relativi al primo semestre 2022 mostrano un fatturato di gruppo pari a 633,7 milioni, verso ricavi pro-forma del primo semestre 2021 di 532,5 milioni (+19% a/a). La voce include i risultati dei marchi Comer Industries, per 333,3 milioni (+14,9% rispetto allo stesso periodo del 2021) e i ricavi derivanti dai marchi Walterscheid per 300,4 milioni (+23,9% a/a).

L’Ebitda, rettificato dagli impatti del trattamento contabile degli affitti su immobili e altri beni oggetto di leasing (IFRS 16), ammonta a 84,1 milioni, aumentato del 31,4% rispetto al dato pro-forma del 1H 2021. Anche l’Ebitda adjusted margin migliora al 13,3% dal 12%.

Includendo gli effetti dell’applicazione dei principi contabili IFRS 16, Ebitda ed Ebitda margin ammontano rispettivamente a 89,1 milioni e al 14,1% (66,4 milioni e 12,5% nel periodo a confronto).

L’Ebit balza a 62,2 milioni (+51% a/a) dopo ammortamenti e svalutazioni aumentati solo del 7% a 26,9 milioni.

Utili su cambi per 4,5 milioni, in gran parte riconducibili alla rivalutazione del cambio yuan/euro e dollaro/euro, più che compensano gli interessi debitori e altri oneri finanziari. Il saldo della gestione finanziaria è così positivo per 1 milione (-5,6 milioni nel periodo di confronto).

Anche quest’ultimo dato contribuisce al significativo incremento del risultato finale che, beneficiando di una minore imposizione fiscale (tax rate dal 40,4% al 24%) si fissa a 48 milioni verso l’utile pro-forma di 21,2 milioni del primo semestre 2021.

Stato patrimoniale

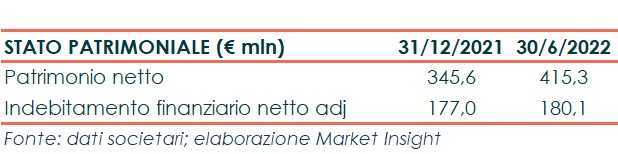

Il patrimonio netto sale a 415 milioni, a conferma della solidità patrimoniale del gruppo, mentre l’indebitamento finanziario netto, pari a 180,1 milioni aumenta rispetto ai 177 milioni a fine dicembre 2021, scontando l’aumento di capitale circolante in relazione alla crescita delle rimanenze.

Ratio

Gli indicatori di capitalizzazione e grado di indebitamento, già buoni a fine 2021, segnano un ulteriore miglioramento passando rispettivamente da 1,35x a 1,01x e da 0,51x a 0,43x.

Annualizzando il risultato netto del 30 giugno 2022, il ritorno del capitale è pari a 23,1%, in netto miglioramento rispetto al 15,7% calcolato sui dati pro-forma al 31 dicembre 2021.

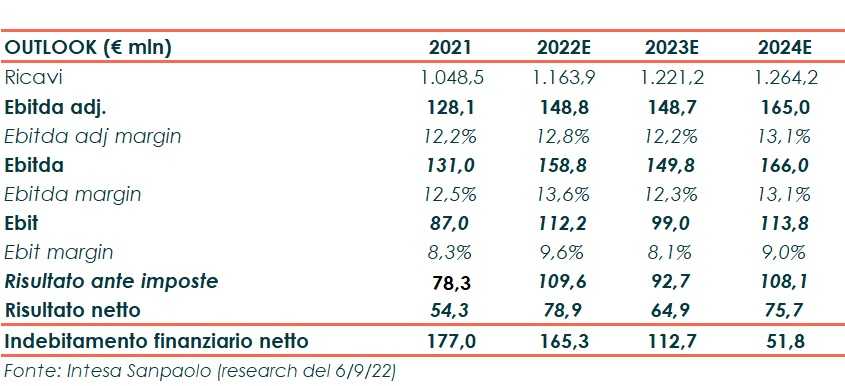

Outlook

Intesa Sanpaolo, nello studio del 6 settembre, pur prendendo atto della buona performance del gruppo in condizioni di mercato incerte, prudenzialmente rivede leggermente al ribasso le stime di fatturato per l’intero esercizio 2022, prospettando ricavi di gruppo per 1.163 milioni in crescita dell’11% rispetto al dato pro-forma 2021.

Gli analisti stimano un Ebitda pari a 159 milioni, un Ebitda margin in miglioramento al 13,6% dal 12,5% e un risultato netto di 79 milioni dai 54 milioni del 2021.

Per gli esercizi successivi gli esperti prospettano un fatturato in graduale crescita rispettivamente a 1.221 milioni e 1.264 milioni negli esercizi 2023 e 2024.

Per il 2023 è previsto un calo della reddittività rispetto all’anno in corso (Ebitda margin dal 12,5% a 12,3%) causato dalla difficoltà di riversare integralmente sul prezzo finale di vendita l’incremento dei costi di produzione. Grazie ad un alleggerimento della morsa inflattiva, a fine anno 2024 l’Ebitda margin è stimato pari al 13,1%, di poco inferiore al risultato prospettato per l’anno in corso (13,6%).

La cassa generata negli anni andrà a ridurre l’indebitamento finanziario netto che, a fine periodo previsionale, scenderà a 51,8 milioni dai 177 milioni a fine dicembre 2021.