nei 9M25")

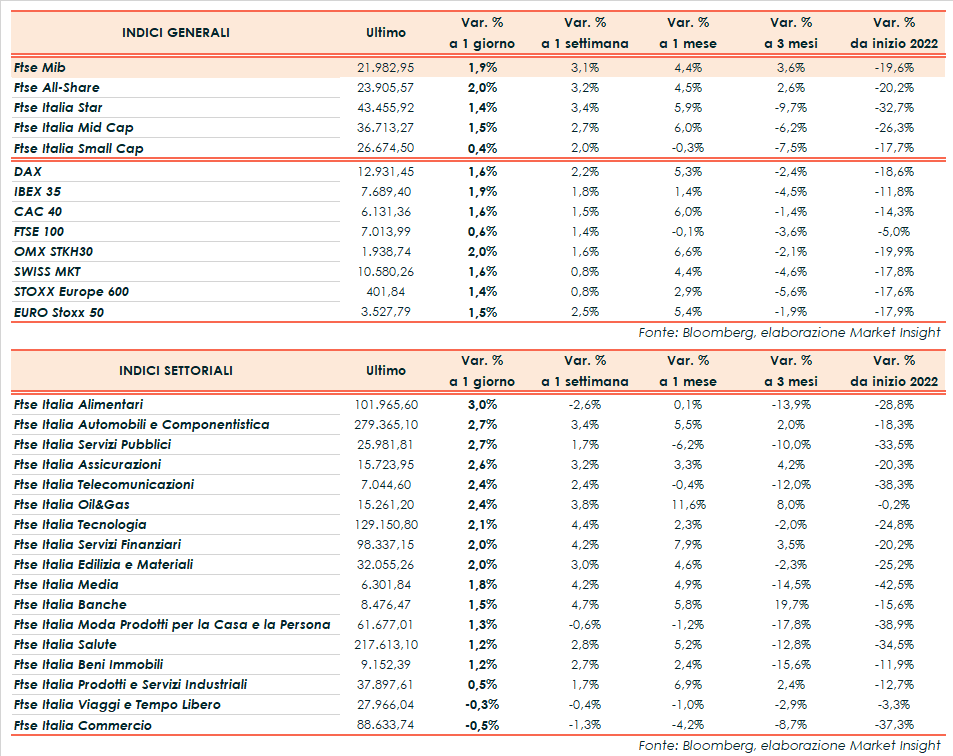

Chiusura positiva per le borse del Vecchio Continente, nonostante i dati macroeconomici sottotono dell’area euro, mentre Wall Street procede contrastata. Il Ftse Mib di Milano guadagna l’1,9% a 21.982 punti, in prossimità dei massimi da un mese. In rialzo anche l’Ibex 35 di Madrid (+1,9%), il Dax di Francoforte (+1,6%), il Cac 40 di Parigi (+1,6%) e il Ftse 100 di Londra (+0,6%). Oltreoceano, andamento a due velocità Nasdaq (flat), S&P500 (+0,7%) e Dow Jones (+1%).

Gli operatori continuano a valutare le trimestrali e l’outlook economico, in attesa delle delibere delle banche centrali. Questa settimana sono attesi i conti dei colossi Apple, Microsoft, Alphabet, Amazon e Meta Platforms, che contribuiranno a testare la tenuta degli utili nel complesso scenario attuale. Giovedì l’attenzione si concentrerà sulla Bce, pronta ad effettuare un altro rialzo aggressivo dei tassi per contrastare l’inflazione, mentre mercoledì prossimo toccherà alla Federal Reserve.

Intanto i dati macro diffusi in giornata hanno evidenziato una contrazione sempre più intensa dell’economia dell’eurozona, con il tasso di declino più rapido da aprile 2013, ad esclusione dei periodi di chiusura pandemica.

La Cina mostra invece un quadro in chiaroscuro, caratterizzato da una disoccupazione in aumento e vendite al dettaglio in calo nonostante una ripresa del Pil (+3,9% annuo nel terzo trimestre 2022). La crescita dell’economia da inizio anno (+3%) resta comunque ampiamente inferiore al target ufficiale (+5,5%) previsto dal Partito Comunista, con l’ulteriore incognita dettata dalla campagna Covid-zero di Xi Jinping, rieletto presidente per un terzo mandato consecutivo.

Sul Forex l’euro/dollaro si attesta a 0,988 e il cambio tra biglietto verde e yen sale a 148,8. La moneta nipponica resta volatile, tra le attese di un nuovo intervento di Tokyo per limitarne la discesa e il mantenimento di una politica accomodante da parte della Bank of Japan. La sterlina invece si stabilizza a 1,13 dollari, dopo la notizia che l’ex Cancelliere dello Scacchiere, Rishi Sunak, sarà il nuovo premier britannico.

Tra le materie prime viaggiano in leggero ribasso le quotazioni del greggio, con il Brent (-0,4%) a 90,9 dollari e il Wti (-0,7%) a 84,4 dollari.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 233 punti base con il rendimento del decennale italiano in calo al 4,58%. Venerdì sera S&P ha lasciato invariati il rating ‘BBB’ e l’outlook stabile sull’Italia, in attesa di valutare il governo Meloni.

Tornando a Piazza Affari, tra le aziende del Ftse Mib avanzano soprattutto Pirelli (+5,2%), Interpump (+3,7%), Italgas (+3,5%) e Recordati (+3,4%). In calo invece Amplifon (-1,2%), Cnh (-1%) e Leonardo (-0,3%).