")

nei 9M25")

")

Sbarcata sul mercato Euronext Growth Milan il 18 novembre 2021, Nice Footwear chiude l’esercizio con ricavi in crescita del 51% a 32,8 milioni e investe le risorse derivanti dalla quotazione in R&D ed M&A. Risultati che premiano l’azione di un management che ad oggi ha centrato gli obiettivi indicati in fase di IPO e per il futuro pensa ad una maggiore integrazione con le realtà neo acquisite e a rafforzare la propria presenza all’estero. Non mancano tuttavia preoccupazioni per l’incerto contesto macroeconomico, per una possibile accentuazione del fenomeno inflazionistico e per i crescenti costi dell’energia.

Modello di business

Nice Footwear è specializzata nello sviluppo, produzione e distribuzione di scarpe per il tempo libero e lo sport; opera con brand propri (Kronos) in licenza (Ellesse, Avirex e Conte of Florence) e nella distribuzione (G-Star RAW). La società si avvale di professionisti esperti e creativi delle tendenze, veri e propri “Shoe Trends Architects” che studiano, interpretano e creano la moda con 5 business unit in Italia e all’estero. Fiore all’occhiello della Società è l’area R&D, creata per lo sviluppo di nuove tecnologie di produzione improntate al futuro, come il software nativo e brevettato 3D e l’uso della realtà virtuale, che permette di riprodurre realisticamente le dimensioni e i dettagli dei render.

Dal 2020 fa parte del cluster della Regione del Veneto Face-Design, una Rete Innovativa che mette in contatto università e aziende del design e del fashion con l’obiettivo di trasferire competenze ai giovani talenti, fare networking e promuovere l’internazionalizzazione.

Con l’ingresso in Borsa Nice Footwear ha rafforzato il proprio piano di sviluppo acquisendo le società Favaro Manifattura Calzaturiera ed EMMEGI, entrambe rappresentanti dell’eccellenza luxury del Made in Italy.

Ultimi Avvenimenti

Il 29 settembre 2022 il CdA ha approvato la costituzione di una Joint Venture con lo storico marchio Avirex, brand internazionale con il quale da anni Nice Footwear ha in essere un accordo di licenza per la commercializzazione delle calzature. Avirex, nata come fornitore di giacche di pelle per l’aviazione, l’esercito e la marina militare USA, produce e commercializza in tutto il mondo anche articoli di vestiario di alta qualità e taglio classico-sportivo e calzature per il tempo libero.

Le due società hanno creato una JV denominata Avirex Accessories per l’ideazione, lo sviluppo e la commercializzazione di calzature a marchio Avirex e delle sue sotto linee. La JV ha un capitale sociale di 10 milioni, interamente versato da Nice Footwear. Gli accordi prevedono, tra l’altro, che Avirex si impegni a concedere in esclusiva alla JV l’utilizzo del suo marchio per le calzature e che Nice Footwear si impegni a cedere ad Avirex il 40% del capitale sociale della JV.

A fine giugno 2022 Nice Footwear ha trasferito la propria sede operativa a Padova in nuovi uffici di 1.600 mq circa, per permettere maggiori sinergie tra casa-madre e società̀ controllate italiane.

Nello stesso mese, la società ha aderito all’iniziativa “Animal Free Fashion”, promossa da LAV, per il marchio proprietario Kronos. Il brand si è aggiudicato un rating VVV+ (la valutazione più alta) e non utilizzerà alcun materiale di origine animale per la realizzazione delle proprie calzature.

A fine aprile, Nice Footwear ha inaugurato un nuovo showroom in una zona strategica e centrale di Parigi, prestigiosa location del mondo della moda.

Conto Economico

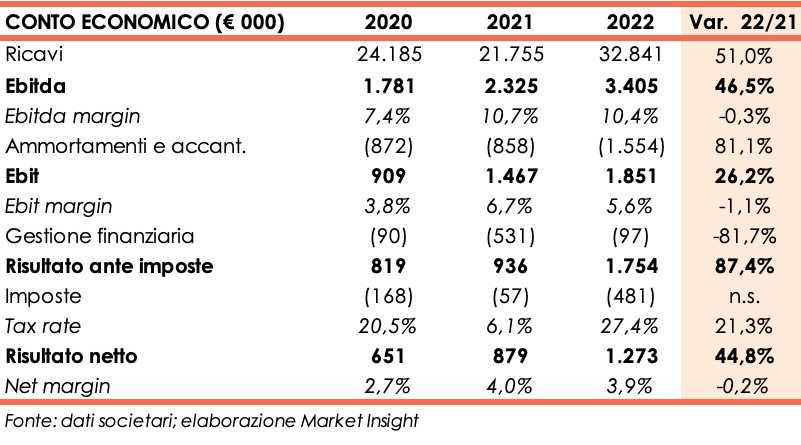

Nell’esercizio chiuso al 30 aprile 2022 i ricavi hanno segnato un progresso a/a del 51% a 32,8 milioni. Si segnala che nel periodo in esame, dopo lo sbarco in borsa nel novembre 2021, Nice Footwear ha realizzato importanti investimenti che hanno supportato una rapida espansione del giro d’affari.

Il raffronto con dati consolidati pro-forma, che incorporano gli effetti dell’acquisizione nel giugno 2021 di Favaro Manifattura Calzaturiera (attiva nella produzione di calzature luxury Made in Italy), evidenzia invece un aumento dei ricavi del 35%.

Anche Emmegi, acquisita a gennaio 2022, e la controllata Nice Footwear Asia hanno contribuito alla crescita dei volumi: quest’ultima ha realizzato vendite per 3,9 milioni verso i 2 milioni nel periodo di confronto.

Il 52,1% dei ricavi è stato realizzato in Italia.

Balza anche l’Ebitda, che cifra 3,4 milioni (+46,5% a/a; + 23% rispetto al dato pro-forma 2021), nonostante l’aumento dei costi di trasporto e dei costi delle utenze; l’Ebitda margin, invece, si mantiene sostanzialmente stabile al 10,4 per cento.

L’Ebit, pari a 1,9 milioni risente dei maggiori ammortamenti, segnando una minore crescita in termini assoluti (+26,2%) e perdendo 1,1 punti percentuali se rapportato alle vendite (Ebit margin 5,6% vs 6,7%),

Oneri finanziari netti in forte contrazione da 531 mila euro a 97 mila euro (-81,7%) per un più favorevole andamento dei cambi portano il risultato finale, al netto di imposte per 481 mila euro (57 mila euro l’anno precedente), a 1,3 milioni (+44,8% a/a).

Stato Patrimoniale

Il patrimonio netto, più che duplicato da 4 a 10,7 milioni, riflette in recente ingresso in Borsa.

L’indebitamento finanziario diminuisce a 2,7 milioni dai 4 milioni di fine aprile 2022. La cassa generata nel periodo e i proventi derivanti dalla quotazione pari 5,5 milioni hanno finanziato fabbisogni di circolante (circa 4 milioni), investimenti in R&D (1,3 milioni), le acquisizioni di Favero Manifattura Calzaturiera ed Emmegi e altri investimenti per complessivi a 2,3 milioni.

Ratio

Gli indicatori di capacità di rimborso del debito e capitalizzazione segnano un ulteriore miglioramento passando rispettivamente da 1,73x a 0,80x e da 0,99x a 0,25x.

Meno soddisfacente rispetto al passato il ritorno del capitale per gli azionisti (11,8% vs 21,7%), trend tuttavia giustificato dalla significativa crescita della base patrimoniale.

Outlook

Per il prossimo futuro il management mira ad una piena integrazione con le società di recente acquisite e si aspetta una crescita del giro d’affari.

La società intende continuare a porsi come partner completo per sviluppo, produzione e distribuzione di scarpe per il tempo libero e lo sport, facendo leva anche sui propri originali software innovativi a 3D a realtà̀ aumentata. Ad esempio, i campionari disegnati per la stagione Autunno Inverno 2022 e Primavera Estate 2023 sono stati illustrati in video/audio conferenza a clienti in tutto il mondo, cosa che ha permesso di ridurre i tempi di decisione dei campioni da eseguire e limitato la produzione dei campionari stessi.

I vertici di Nice Footwear sottolineano tuttavia le incertezze del mercato di riferimento e il trend in ascesa dei prezzi delle scarpe causato dall’aumento del costo delle materie prime e degli oneri di trasporto, a cui si aggiungono l’incremento del costo del lavoro, l’aumento dell’inflazione e i maggiori costi per l’utilizzo di energia.

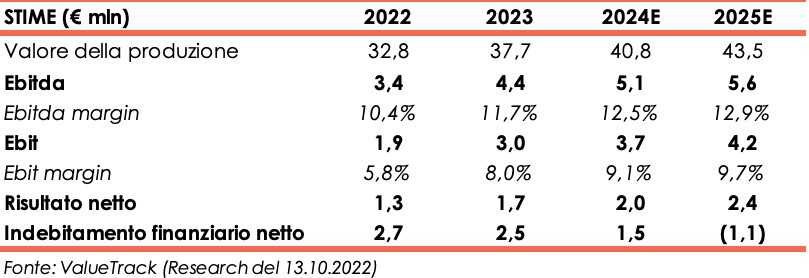

ValueTrack, nello studio del 13 ottobre, per l’esercizio che si chiuderà ad aprile 2023 rivede al rialzo le stime di fatturato, alla luce della recente performance e della capacità del management di conseguire gli obiettivi indicati in fase di IPO, nonostante il difficile contesto di mercato.

Gli analisti citano le acquisizioni di Favaro e Emmegi, l’apertura del nuovo headquarter nel distretto del lusso a Riviera del Brenta e la recente costituzione della JV Avirex Accessories quali potenziali fattori di successo per il futuro.

In base alle stime, il valore della produzione e l’Ebitda saranno rispettivamente pari a 37,7 milioni e 4,4 milioni nell’esercizio al 30 aprile 2023 (vs 32,8 milioni e 3,4 milioni del periodo precedente); tuttavia l’Ebitda margin guadagnerà poco più di un punto percentuale collocandosi all’11,7% dal 10,4%.

Nonostante la capacità dimostrata dalla società nel ribaltare sul prezzo di vendita l’aumento del costo delle materie prime, maggiori costi per trasporti ed energia potrebbero, a parere degli analisti, ostacolare il conseguimento di margini più elevati.

Ebit e utile netto, penalizzati rispettivamente da maggiori ammortamenti e oneri finanziari, si attesteranno rispettivamente a 3 e 1,7 milioni (1,9 e 1,3 milioni nell’esercizio chiuso ad aprile 2022).

Le previsioni per gli anni successivi si fondano sul conseguimento di sinergie con i brand acquisiti di recente, su un’ulteriore crescita dell’attività nei mercati asiatici e sul contributo di Avirex Accessories, fattori che andranno a compensare l’eventuale perdita di alcune licenze. A fine periodo previsionale gli analisti stimano così un valore della produzione pari a 43,5 milioni, un Ebitda margin del 12,9% e un utile netto di 2,4 milioni.

La cassa generata negli anni permetterà un graduale ripagamento dei debiti finanziari e a fine aprile 2025 la posizione finanziaria netta dovrebbe evidenziare liquidità per 1,1 milioni.