al 30 settembre 2025")

")

in rosso Moncler (-3%) dopo i conti")

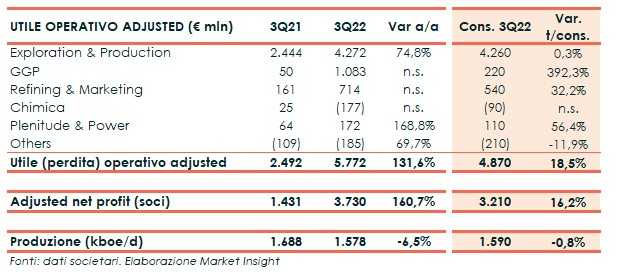

Eni ha chiuso il terzo trimestre 2022 con un Ebit adjusted in crescita su base annua del 132% a 5,77 miliardi, in linea rispetto al trimestre precedente, nonostante la flessione del prezzo del Brent e la sensibile contrazione dei margini di raffinazione, le fermate produttive non programmate ed altri fenomeni negativi, nonché il deconsolidamento delle società operative angolane conferite alla JV Azule Energy. Tali fattori sono stati compensati dalle continue iniziative di ottimizzazione e dalle riduzioni dei costi in tutte le linee di business.

Il business E&P ha registrato un utile operativo adjusted di 4,27 miliardi, in aumento del 75% su base annua ma in calo del 12% rispetto al trimestre precedente a causa dei minori prezzi di realizzo degli idrocarburi e del deconsolidamento delle attività conferite in Azule Energy.

La produzione del terzo trimestre 2022 è stata di 1,58 milioni di boe/giorno, in linea rispetto al secondo trimestre 2022 ma in calo del 6,5% rispetto al terzo trimestre 2021, per effetto del minor contributo del Kazakhstan, della Nigeria e della Norvegia.

Il settore GGP ha registrato un Ebit adjusted di 1,08 miliari, rispetto ai 50 milioni del pari periodo 2021 e dopo il risultato a breakeven nel trimestre precedente. Mentre i prezzi sono stati elevati, il mercato ha continuato a essere sfidante in termini di flussi fisici e di volatilità.

Il business R&M ha conseguito un utile operativo adjusted di 714 milioni (161 milioni nel 3Q21), nonostante la significativa flessione dell’indicatore SERM rispetto al precedente trimestre (-80%), grazie alle ottimizzazioni del flusso di prodotti, alle azioni di efficienza per ridurre i costi delle utility, alla maggiore disponibilità degli impianti e all’eccellente andamento dei consumi stagionali.

Infine, il business della Chimica ha registrato una perdita operativa di 177 milioni (utile di 161 milioni nel 3Q21) a causa degli elevati costi energetici e del debole andamento della domanda, mentre il business Plenitude & Power ha realizzato un Ebit adjusted di 172 milioni, più che raddoppiato rispetto al pari periodo 2021.

Il trimestre si è chiuso con un utile netto adjusted di 3,73 miliardi (+161% a/a), in linea con il trimestre precedente.

Il flusso di cassa operativo prima del capitale circolante al costo di rimpiazzo adjusted è stato pari a 5,47 miliardi (3,34 miliardi nel 3Q21), mentre l’indebitamento finanziario netto ante IFRS 16 si è attestato a 6,4 miliardi con un leverage di 0,11.

Per quanto riguarda l’outlook 2022, Eni vede la produzione di idrocarburi a 1,63 milioni di boe/giorno, in linea con la precedente indicazione di 1,67 milioni di boe/giorno una volta rettificata per la più ampia forza maggiore relativa principalmente alla Nigeria, minore contributo del Kazakhstan dovuto a eventi imprevisti presso Kashagan, nonchè minore apporto di Norvegia. Una previsione che assume lo scenario Eni per il riferimento Brent aggiornato a 100 $/barile.

Stimate circa 750 milioni di boe di nuove risorse esplorative attese nel 2022. I capex organici sono previsti a 8,3 miliardi in linea con la guidance originaria. Quanto al buyback: il programma di riacquisto di azioni proprie da 2,4 miliardi è previsto completarsi entro fine anno.

Guardando ai singoli settori Eni indica che per il GGP la stima aggiornata di Ebit adjusted atteso per l’intero anno superiore a 1,8 miliardi incorpora il risultato del terzo trimestre determinato dall’elevata volatilità e le previsioni per il quarto trimestre influenzate dai minori volumi importati di gas russo rispetto alle precedenti assunzioni. Per Plenitude & Power l’Ebitda atteso di Plenitude per il 2022 è confermato superiore a 0,6 miliardi.

Confermata la guidance di oltre 2 GW di capacità installata da fonti rinnovabili a fine 2022. Nel Downstream l’Ebit adjusted (Versalis e R&M pro-forma con ADNOC) è proiettato in rialzo a 2,5 miliardi rispetto alla precedente guidance di 1,8-2 miliardi.

Le principali sensitivity di prezzo prevedono una variazione di 130 milioni del free cash flow per ogni dollaro di variazione nel prezzo del Brent e circa 700 milioni per ogni variazione di 5 centesimi nel tasso di cambio dollaro/euro rispetto alla nuova assunzione di 1,05 nel 2022 e considerando un prezzo del Brent di 100 $/barile.

Il Cash flow adjusted prima del capitale d’esercizio al costo di rimpiazzo è atteso a 20 miliardi allo scenario di 100 $/barile rispetto alla guidance originaria di 20 miliardi allo scenario di 105 $/barile. Il leverage 2022 ante IFRS 16 atteso a 0,15 assumendo lo scenario.