prosegue in vetta")

Nel primo semestre 2022 il gruppo ha proseguito il trend di crescita a doppia cifra iniziato nel 2021 e confermato anche nel terzo trimestre 2022 nonostante il persistere degli shortage di semiconduttori. Risultati che continuano a beneficiare delle politiche anticicliche implementate negli ultimi anni, che hanno visto la società rafforzare la propria presenza in mercati strategici e ampliare l’offerta prodotti sfruttando anche opportunità di cross-selling e up-selling. La marginalità ha leggermente risentito di un mix meno favorevole, complice il rinvio di alcune consegne al secondo semestre per i problemi a livello di supply chain, prevedendo comunque un miglioramento nella seconda parte dell’anno. Il solido order intake, sommato alla quantità di ordini in ritardo di evasione, consente di prevedere di chiudere un 2022 “assolutamente positivo per ricavi e redditività”. Buone prospettive anche per il prossimo esercizio, con la radicalizzazione del decoupling e reshoring che dovrebbe compensare eventuali rallentamenti della domanda.

Il modello di business

Esautomotion, fondata come ESA/GV nel 1973, è un’azienda industriale attiva a livello globale nel mercato dei sistemi di Controllo Numerici (CNC) ed è quotata sul segmento EMG a partire da luglio 2018.

Più specificatamente, il Gruppo opera nel mercato della Meccatronica/Controlli Numerici Integrati per Macchine specializzate nelle seguenti applicazioni: Lamiera (Pressepiegatrici, Taglio Laser, Taglio Plasma, Oxytaglio, Punzonatrici, Calandre, Curvatubi, Curvaprofili); Marmo; Legno; Vetro; Transfer ed altre applicazioni minori.

Il core business del Gruppo ESA è rappresentato dall’attività di progettazione, produzione e commercializzazione di sistemi CNC (Computer Numerical Control), ovvero di macchine dotate di una logica programmabile che, applicate a macchine utensili e/o macchine industriali, le rendono capaci di compiere autonomamente un ciclo di lavoro senza necessità di intervento da parte di un operatore umano.

Il core business del Gruppo ESA è rappresentato dall’attività di progettazione, produzione e commercializzazione di sistemi CNC (Computer Numerical Control), ovvero di macchine dotate di una logica programmabile che, applicate a macchine utensili e/o macchine industriali, le rendono capaci di compiere autonomamente un ciclo di lavoro senza necessità di intervento da parte di un operatore umano.

Il Gruppo gode di un posizionamento strategico in un segmento di nicchia nel più ampio mercato della meccatronica e più in generale del mercato globale dell’automazione. Il business, inoltre, si rivolge ad un target di clienti nazionali ed internazionali che operano in settori industriali differenti quali l’automotive, l’arredamento, l’edilizia, le carpenterie metalliche, il design e le calzature.

I punti fondamentali della strategia di crescita del Gruppo sono:

- Crescita per linee esterne tramite l’acquisizione di aziende concorrenti o complementari

- Innovazione e sviluppo

- Espansione internazionale con focus sul mercato cinese, statunitense e turco

- Miglioramento continuo delle prestazioni degli impianti

Negli ultimi anni, il Gruppo è riuscito a bilanciare una crescita sostenibile dei ricavi con buoni livelli di redditività e con la capacità di generare cassa, facendo leva sullo sviluppo nei mercati di riferimento, sulle opportunità di cross-selling e sull’efficienza operativa.

Le politiche anti-cicliche adottate sin dal nel 2019-2020, tra cui una politica di prezzi aggressiva per mantenere e guadagnare quote di mercato, l’ampliamento della gamma prodotti e l’espansione in paesi come Cina e Turchia, hanno consentito una buona resilienza del business in un contesto di mercato sfidante, gettando le basi per la crescita dell’ultimo biennio.

Ultimi avvenimenti

Il Gruppo ha chiuso i primi nove mesi con ricavi in crescita del 26,2% a 25,3 milioni, dopo aver registrato nel terzo trimestre un fatturato pari a 8,87 milioni che rappresenta un risultato record in considerazione del periodo, che comprende anche la pausa estiva, e delle continue difficoltà nel reperimento di componenti semiconduttori, che sta caratterizzando il settore.

La posizione finanziaria netta si mantiene saldamente positiva e pari a 9,25 milioni, nonostante l’assorbimento di Capitale Circolante dovuto alla rilevante crescita del volume di affari e, soprattutto, alla discontinuità delle forniture che ha obbligato la società ad aumentare le scorte.

La ricerca e sviluppo resta l’area di maggior investimento del Gruppo, che ha consentito lo sviluppo di logiche di comunicazione 4.0 e networking, un ampliamento dell’offerta con il lancio di nuovi prodotti e tecnologie e lo sviluppo di nuovi hardware per fronteggiare lo shortage dei materiali.

Nel 2021, la società ha inoltre rafforzato le relazioni con la filiera di produzione di alcuni importanti brand internazionali come Tesla, Bmw e CRCC, diventando fornitore di tecnologia nel loro processo produttivo e aumentando la propria visibilità.

Conto economico

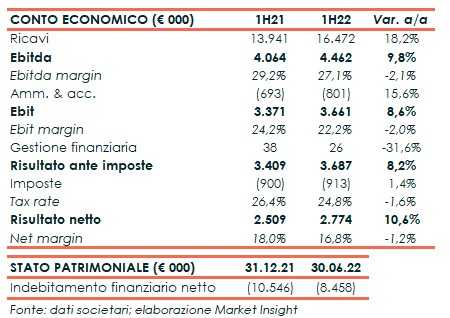

Il primo semestre 2022 ha visto ricavi in crescita del 18,2% a 16,5 milioni, proseguendo il trend positivo registrato nello scorso esercizio nonostante uno scenario macroeconomico sfidante caratterizzato dallo shortage di componenti e dall’allungamento dei tempi di consegna.

Il positivo andamento della Società deriva principalmente dalla strategia mirata ad avere una minore correlazione al ciclo economico, avviata fin dagli anni 2019 e 2020, che ha portato alla crescita del 61% nel 2021, più che doppia rispetto al mercato.

In particolare, lo scorso anno è stato caratterizzato dal recupero e sviluppo delle vendite sia sui clienti storici che su quelli recentemente acquisiti, grazie alle attività di sviluppo messe in campo nei precedenti anni, da un ciclo economico finalmente positivo e dalla forte crescita della quota di mercato nei mercati strategici mondiali.

Il tutto senza risentire delle conseguenze del conflitto Russo/Ucraino, in quanto i due mercati sono molto limitati ed Esautomotion non ha attività in quelle aree, e con un portafoglio ordini incrementato per il secondo semestre e per parte del 2023.

L’Ebitda è aumentato del 9,8% a 4,46 milioni, con una marginalità scesa al 27,1% (-210 punti base) a causa soprattutto del mix di prodotti venduti, in quanto la famiglia più remunerativa (i Controlli Numerici) ha risentito di maggiori ritardi di consegna rispetto all’intera gamma. Un fenomeno giudicato comunque temporaneo ed in via di recupero per la seconda parte dell’anno.

Nonostante l’aumento dei prezzi dei componenti, Esautomotion è riuscita a recuperare l’incremento dei costi di approvvigionamento di semiconduttori ed altri componenti, grazie sia all’adeguamento dei prezzi ai clienti che alla capacità di far migrare la domanda dei clienti acquisiti verso prodotti più performanti e remunerativi.

Il semestre si è chiuso con un incremento dell’utile netto del 10,6% a 2,77 milioni, con un miglioramento del tax rate grazie alla previsione del beneficio Patent Box.

Breakdown ricavi

Il primo semestre 2022 ha registrato una crescita del fatturato del Gruppo in tutte le aree geografiche ad esclusione dell’Europa, il cui calo è interamente da imputarsi alla diversa modalità di approvvigionamento di un cliente storico del Gruppo che ha trasferito il proprio stabilimento di consegna da San Marino all’Italia.

Nel dettaglio, da segnalare in particolare il buon andamento in Italia (+42%), Turchia (+9%), Penisola Iberica (+8%), mentre la Cina (+7%) è risultata ancora penalizzata dai blocchi dovuti al Covid-19.

La quota di export diretto è calata al 46% dal 55% del 1H21, a cui va aggiunta la parte di prodotti venduti in Italia che successivamente vengono esportati, facendo stimare la quota di export totale al 75%.

Nei primi nove mesi del 2022, invece, tutte le aree del mondo risultano in crescita, tra cui Italia (+29%), Cina+Taiwan (+12%), Turchia (+32%), Penisola Iberica (+18%), America Latina (+15%).

Stato patrimoniale

Dal lato patrimoniale, al 30 giugno 2022 la posizione finanziaria netta risultava positiva per 8,5 milioni dopo aver pagato dividendi per 1,27 milioni e dopo un cash flow positivo per 0,76 milioni. Nei primi nove mesi la posizione finanziaria netta è migliorata a 9,25 milioni.

Lo shortage di componenti ha provocato un incremento di capitale circolante dovuto a Magazzino (semiconduttori acquistati in anticipo per far fronte alla penuria di mercato e ordini in attesa di completamento); crediti verso clienti (dovuto alla crescita di fatturato), debiti verso fornitori (pagamento anticipato di componenti diversamente non più reperibili).

Tale dinamica nell’andamento del capitale circolante è da imputare alle mutate condizioni di fornitura dei semiconduttori.

La società sottolinea, comunque, che al momento attuale l’andamento del capitale circolante è già in netto miglioramento e rappresenta il vero investimento per poter permettere ai clienti di non interrompere l’attività produttiva.

Il Patrimonio Netto al 30 giugno 2022 ammontava a 23,5 milioni, comprensivo dell’utile di periodo di 2,77 milioni, rispetto ai 21,9 milioni al 31 dicembre 2021.

Outlook

Per quanto riguarda l’evoluzione della gestione, Esautomotion sottolinea come la continuità dell’entrata ordina, sommata alla quantità di ordini in ritardo di evasione, consenta di prevedere di chiudere un 2022 “assolutamente positivo per ricavi e redditività”, mantenendo buone prospettive anche per il prossimo esercizio.

Il proseguimento dell’attuale trend di crescita dovrebbe essere, infatti, in grado di neutralizzare l’impatto di eventuali ulteriori rincari dei prezzi di componenti, preservando i livelli di marginalità.

Se da una parte i ritardi delle consegne dei componenti hanno causato ritardi nelle consegne ai clienti e, pertanto, ritardo nei fatturati, con qualche disagio ai clienti ed all’azienda stessa, dall’altra la capacità di Esautomotion di farvi fronte ha permesso di entrare in contatto con clienti della concorrenza in difficoltà.

Il contesto economico generale sembra mostrare la tendenza al rallentamento della crescita mondiale, ma “riteniamo che la radicalizzazione del decoupling e reshoring possa compensare, per i mercati di nostro interesse, eventuali riduzioni della domanda di macchine di automazione: spostare la delocalizzazione fuori dalla Cina oppure riportare le produzioni in Europa o Usa, in realtà, fa aumentare la domanda di nuove macchine, creando opportunità di crescita”.

Le stime di KT&Partners

In seguito ai risultati del primo semestre 2022 e al solido trend dell’acquisizione ordini, KT&Partners ha rivisto al rialzo le stime sui ricavi, lasciando invece invariate quelle sulla marginalità.

In particolare, per quest’anno i ricavi sono previsti in aumento del 15,7% a 33,1 milioni. Dal lato della redditività il secondo semestre dovrebbe mostrare un miglioramento rispetto ai primi sei mesi dell’esercizio grazie al maggior contributo dei Controlli Numerici, portando l’Ebitda margin al 28,1% (rispetto al 27,1% del 1H22 e al 28% del FY21).

Nel complesso, nel prossimo triennio i ricavi sono attesi in crescita a un Cagr 2021-24 del 10,1% (+8% la precedente indicazione) trainati dal crescente contributo dei mercati esteri e dalle opportunità di cross-selling sui clienti esistenti, raggiungendo i 28,2 milioni nel 2024.

Confermata, invece, le stime sulla marginalità 2023-2024, con un Ebitda margin atteso al 28,8% nel 2024, mentre la posizione finanziaria netta è prevista positiva per 13 milioni quest’anno per poi superare i 23 milioni nel 2024 grazie al progressivo miglioramento della redditività e a una normalizzazione delle dinamiche del circolante.

Borsa

Da inizio anno, le azioni Esautomotion hanno perso circa il 10%, facendo comunque meglio rispetto alla perdita di oltre il 20% registrata dal Ftse Italia Growth grazie al recupero delle ultime settimane in scia ai conti.

Dalla diffusione dei risultati semestrali lo scorso 28 settembre, infatti, il titolo ha guadagnato circa il 25%, scambiando ora in area 4,25 euro.

KT&Partners ha confermato la raccomandazione ‘buy’ su Esautomotion e limato il target price da 8,25 a 7,50 euro in considerazione della diminuzione dei multipli sui mercati azionari, pari comunque a un potenziale upside di oltre il 75% rispetto alle quotazioni attuali.

La boutique finanziaria sottolinea, inoltre, come il titolo attualmente tratti a sconto rispetto ai peers del 74% sull’EV/EBITDA e del 61% sul P/E 2022.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Esautomotion