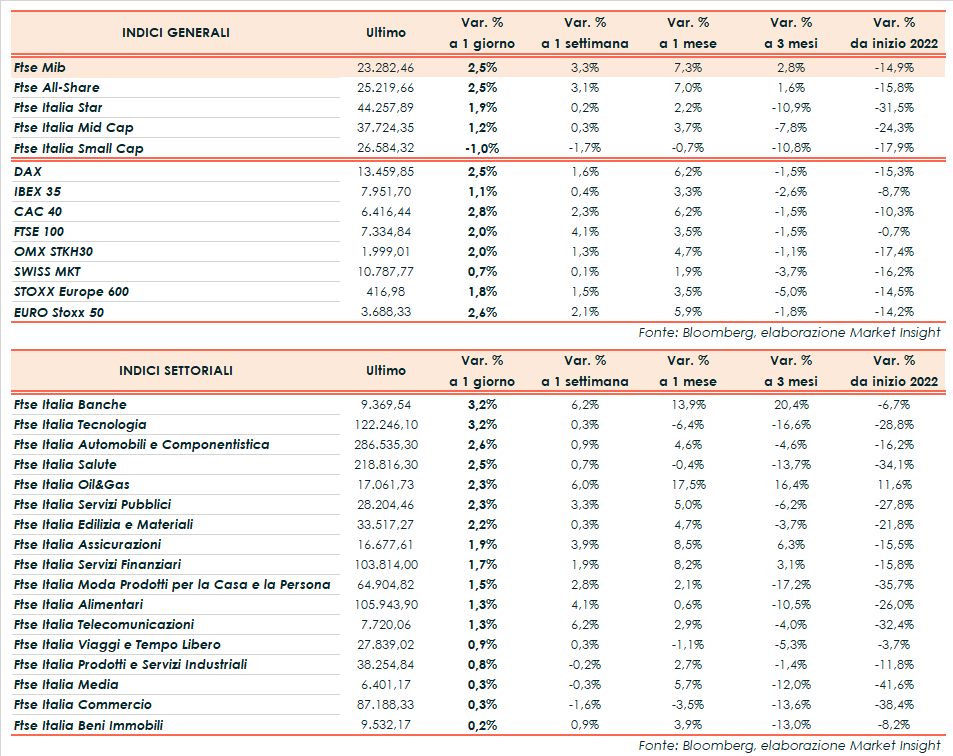

Chiusura in netto rialzo per le borse europee, mentre Wall Street prosegue poco mossa dopo un’apertura positiva. Il Ftse Mib archivia gli scambi in progresso del 2,5% a 23.282 punti, ben intonato come il Cac 40 di Parigi (+2,8%), il Dax di Francoforte (+2,5%), il Ftse 100 di Londra (+2%) e l’Ibex 35 di Madrid (+1,1%). Oltreoceano, oscillano intorno alla parità Dow Jones (flat), S&P500 (invariato) e Nasdaq (-0,3%) dopo i dati sul mercato del lavoro di ottobre.

Nel dettaglio, i non farm payroll sono aumentati di 261 mila unità, al di sopra delle 193 mila unità previste dal consensus. La rilevazione di settembre, inoltre, è stata rivista al rialzo da 263 mila a 315 mila unità. Il tasso di disoccupazione è salito al 3,7% dal 3,5% del mese di settembre, rispetto al 3,6% atteso dagli analisti, mentre i salari orari sono aumentati dello 0,4% su base mensile rispetto al +0,3% di settembre e del consensus.

Numeri che confermano la robustezza del mercato del lavoro a stelle e strisce e consolidano l’aspettativa di una Fed ancora restrittiva, anche alla luce dei toni utilizzati in settimana dal chairman Jerome Powell. Intanto, Susan Collins della Fed di Boston ha affermato che il ritmo delle strette potrebbe diminuire in futuro, ma non ha escluso un altro aumento di 75 punti base. Il suo omologo di Richmond, Thomas Barkin, ha parlato di tassi oltre il 5%, anche se il ritmo dei ritocchi potrebbe rallentare.

In mattinata, la numero uno della Bce Christine Lagarde ha ribadito che anche l’Eurotower alzerà ancora il costo del denaro per contrastare l’inflazione troppo elevata, sottolineando che l’abbandono dell’orientamento accomodante potrebbe non bastare a riportare l’inflazione verso l’obiettivo del 2%.

Dall’agenda macroeconomica sono giunti anche gli indici Pmi servizi e composito di ottobre dei principali Paesi europei, che evidenziano nel complesso una contrazione al tasso più elevato da novembre 2020, con una riduzione della produzione manifatturiera accompagnata da un più rapido declino del terziario.

In giornata, a favorire gli acquisti hanno contribuito i rumors sul possibile allentamento delle restrizioni anti-Covid in Cina, oltre alla conclusione anticipata delle verifiche sulle società cinesi quotate a New York da parte degli ispettori statunitensi.

Sul Forex l’euro/dollaro risale a 0,991 e il cambio tra biglietto verde e yen si riduce a 147,2. Tra le materie prime corrono le quotazioni del greggio, con il Brent (+3,4%) a 97,9 dollari e il Wti (+4,0%) a 91,7 dollari.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 214 punti base con il rendimento del decennale italiano al 4,45% nel giorno del Consiglio dei ministri per esaminare la Nota di aggiornamento al Def.

Tornando a Piazza Affari, sul Ftse Mib svetta Pirelli (+1%) dopo i risultati. Bene anche Moncler (+7,4%), Intesa Sanpaolo (+4,8%) dopo i conti e Amplifon (+4,4%), mentre crolla Leonardo (-7,7%) nonostante la trimestrale e la guidance sopra le attese, seguita da Saipem (-3,6%).