")

Nel terzo trimestre 2022 Tenaris ha visto salire utile e ricavi rispetto allo stesso periodo dell’anno scorso, ma rispetto ai tre mesi precedenti i profitti sono scesi del 4% e la crescita dei ricavi è stata più lenta, come aveva del resto aveva anticipato la società.

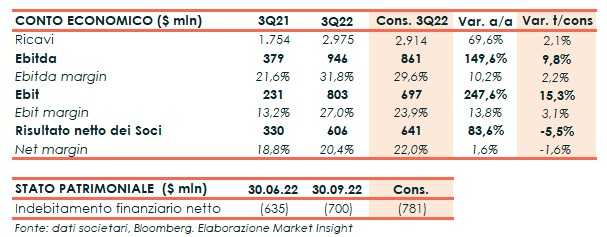

Nel dettaglio, i ricavi sono stati pari a 2,98 miliardi di dollari, in crescita del 69,6% su base annua e del 6% rispetto al trimestre precedente, con i maggiori prezzi di vendita che hanno più che compensato il calo delle spedizioni, influenzate da minori consegne per progetti legati a oleodotti e da fattori stagionali.

L’Ebitda è più che raddoppiato su base annua a 946 milioni con una marginalità al 31,8%, in aumento rispetto al 21,6% del 3Q21 e al 28,8% del 2Q22 grazie all’incremento dei prezzi di vendita che ha controbilanciato l’aumento dei costi energetici e delle materie prime.

L’utile netto dei soci è cresciuto su base annua dell’83,6% a 606 milioni, in calo però rispetto ai 637 milioni del trimestre precedente a causa di alcuni effetti operativi, tra cui un risultato inferiore delle partecipazioni in Ternium e Usiminas e maggiori oneri finanziari.

Nel trimestre, la generazione di cassa operativa è stata pari a 242 milioni, rispetto ai 428 milioni del trimestre precedente e ai 53 milioni del pari periodo 2021. Il capitale circolante è aumentato di 601 milioni a causa dell’aumento delle scorte in vista di un incremento delle consegne e dei maggiori crediti per effetto dell’incremento delle vendite.

Dopo Capex per 129 milioni, che includono l’investimento di 56 milioni per un parco eolico in Argentina, il free cash flow risulta pari a 113 milioni, mentre la posizione finanziaria netta è positiva per 700 milioni e in miglioramento rispetto ai 635 milioni al 30 giugno 2022.

Per quanto riguarda l’evoluzione della gestione, nel quarto trimestre Tenaris prevede un’ulteriore crescita delle vendite, favorita dall’aumento delle spedizioni per i progetti in corso e da ulteriori aumenti dei prezzi.

Il margine Ebitda dovrebbe continuare a beneficiare di un maggiore leverage operativo e il free cash flow dovrebbe continuare a recuperare.