al 30 settembre 2025")

sprofonda Diasorin (-15%)")

Il Gruppo DIGITAL360 ha archiviato un semestre caratterizzato da un forte incremento di tutti gli indicatori economici, grazie allo sviluppo organico e al contributo delle società acquisite nell’ultimo anno. I dati al 30 giugno 2022 evidenziano ricavi in aumento del 51% e un Ebitda in miglioramento del 34%, mentre il fatturato e l’Ebitda pro-forma mostrano rispettivamente una crescita del 108% e del 89% rispetto al primo semestre 2021. Nel corso del 2022, inoltre, sono state poste le basi per accelerare lo sviluppo internazionale, al fine di replicare oltre i confini nazionali il successo ottenuto in Italia. I risultati e le ultime operazioni di M&A sono stati accolti positivamente dagli analisti, concordi nel consigliare l’acquisto del titolo con target price ben al di sopra delle quotazioni attuali del titolo, che ha comunque sovraperformato l’indice Ftse Italia Growth da inizio anno.

Modello di business

Il modello di business del gruppo DIGITAL360 si articola in due divisioni fortemente sinergiche, Demand Generation e Advisory. La prima consente alle “tech company” (vendor, software house, system integrator) di posizionarsi online ed entrare in contatto con nuovi clienti, imprese e pubbliche amministrazioni interessati a progetti di trasformazione digitale. L’attività di Advisory, invece, guida aziende di qualsiasi settore e pubbliche amministrazioni nella definizione della propria roadmap e nella costruzione di una strategia di implementazione del digitale, la cui realizzazione viene demandata a tech company specializzate.

Con riferimento alla Demand Generation, il Gruppo può contare su tre pilastri: i suoi asset editoriali digitali (il più grande network online focalizzato sui temi della trasformazione digitale e dell’innovazione imprenditoriale, con oltre 100 tra portali, canali web e newsletter e 2,4 mln di visitatori unici/mese); la piattaforma tecnologica integrata, sviluppata in anni di investimento; il posizionamento integrato sull’intera gamma di servizi.

Anche per quanto riguarda l’Advisory è possibile individuare tre fattori distintivi, che permettono di superare i limiti di scalabilità e costo dei modelli tradizionali: gli asset metodologici e la conoscenza “ingegnerizzata”; i tool software, che consentono di fondare alcuni servizi di advisory anche su una piattaforma tecnologica erogata as-a-service; il Network di portali online e di eventi del Gruppo, che rappresentano un canale privilegiato di posizionamento e accesso al mercato.

Pertanto, le due business unit operano in maniera sinergica: l’attività di Demand Generation consente di profilare manager e imprenditori che cercano e trovano online i contenuti diffusi dal Gruppo, con l’obiettivo di convertirli in clienti per l’Advisory&Coaching. Allo stesso tempo, la “Demand Generation” può contare sugli esperti dell’Advisory&Coaching per produrre contenuti più specializzati.

Negli ultimi anni DIGITAL360 ha accelerato gli investimenti per sviluppare sempre più soluzioni ingegnerizzate e fruibili in modalità “As -A-Service”. Questi servizi consentono di aumentare la quota di ricavi ricorrenti e la scalabilità, poiché accessibili a piccole e medie imprese che hanno fortemente bisogno di innovazione tecnologica a costi contenuti (lato Advisory) e a fornitori tecnologici medio-piccoli, non in grado di internalizzare le risorse umane specializzate necessarie per svolgere le attività di marketing e di lead generation online (lato Demand Generation). Il tutto, con effetti positivi anche sulla marginalità.

Ultimi Avvenimenti

Nel corso del 2022 il Gruppo ha proseguito la crescita per linee esterne, continuando a ricoprire un ruolo da protagonista nel consolidamento di un mercato estremamente vasto e frammentato.

Con riferimento a quanto accaduto dopo il 30 giugno 2022, a luglio DIGITAL360 ha acquisito il 75% di Cryptonet Labs, attiva nella realizzazione di sistemi attivi e passivi per la Cybersecurity, a fronte di un corrispettivo di 9,6 milioni. L’operazione ha portato alla costituzione di un polo di servizi per la Cybersecurity con un fatturato complessivo atteso di 5,5 milioni nel 2022 (di cui quasi la metà ricorsivi, ovvero ‘Annual Recurrent Revenue’) e una crescita superiore al 25% rispetto al 2021.

Nello stesso mese DIGITAL360 ha concluso l’acquisizione, per 4,6 milioni, del 51% di Methodos, gruppo leader nel mercato dell’advisory e delle piattaforme per il change management. L’accordo ha dato vita ad un polo di eccellenza in grado di supportare le aziende in tutto il percorso di trasformazione tecnologica, organizzativa, culturale e manageriale legato all’innovazione digitale e alla necessaria adozione di nuove tecnologie, modelli di business e modi di lavorare.

Le acquisizioni di Cryptonet Labs e di Methodos contribuiranno ad accelerare la crescita dei servizi di consulenza più innovativi ad abbonamento, fortemente basati sull’utilizzo di piattaforme tecnologiche proprietarie (Consultech).

Sempre a luglio, la Società ha stipulato un preliminare di acquisto per il 51% di Meridiana Italia, attiva nei servizi di consulenza a supporto dell’innovazione e trasformazione digitale della Pubblica Amministrazione; un mercato presidiato da DIGITAL360 anche attraverso le società FPA, ICT LAB PA e alcune practice di Partners4Innovation. L’acquisizione dovrebbe essere finalizzata entro il mese di novembre e prevede un prezzo fisso di 3,3 milioni più una componente variabile legata alla PFN di Meridiana, che ha chiuso il primo semestre 2022 con ricavi per 2,8 milioni, un Ebitda di 0,6 mln e una forte generazione di cassa.

A settembre, infine, DIGITAL360 ha siglato un accordo vincolante per l’acquisizione del 51% di X3 Media, agenzia colombiana specializzata in Martech e Salestech. L’operazione, anche se conclusa per un importo complessivamente modesto, ha un’importanza strategica in relazione agli investimenti in America Latina, un mercato enorme e dal grande potenziale di sviluppo, con molti elementi in comune con quello italiano. Per accelerare lo sviluppo nell’area, avviato con l’acquisizione di Xona in Argentina, è stata costituita la società Digixem360 SA, con sede in Uruguay, che avrà il compito di agevolare l’integrazione delle neoacquisite.

Conto Economico

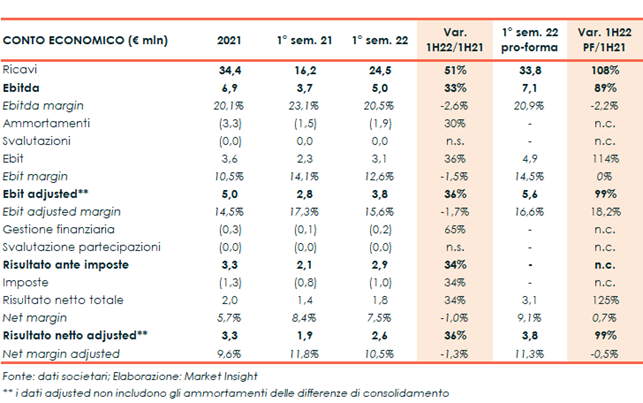

Nel primo semestre del 2022 il Gruppo DIGITAL360 ha realizzato ricavi per 24,5 milioni, in aumento del 51% rispetto ai primi sei mesi del 2021. La crescita organica, a parità di perimetro, si attesta al 21%; a questa si somma l’apporto delle nuove società consolidate, pari a 4,9 milioni (su 8,3 milioni di incremento complessivo nei ricavi).

Grazie al significativo incremento dei ricavi, l’Ebitda raggiunge i 5 milioni, con un aumento del 34%. Lo sviluppo organico è pari al 10%, nonostante l’importante rafforzamento della struttura manageriale e di staff corporate per far fronte efficacemente alla rilevante crescita dimensionale.

L’Ebit si attesta a 3,1 milioni (+36%) mentre il risultato operativo adjusted passa da 2,8 a 3,8 milioni. L’utile netto consolidato si fissa a 1,8 milioni, con un incremento del 34%, mentre il risultato netto adjusted è pari a 2,6 milioni (vs 1,9 milioni del 1H 2021). I dati Adjusted sono riportati per neutralizzare l’effetto degli ammortamenti delle differenze di consolidamento, che gravano sul conto economico a causa dei principi contabili adottati (nazionali e non IFRS).

La Società ha comunicato anche alcuni dati pro-forma, che simulano l’effetto del consolidamento come se fosse riferito all’intero semestre, sia per le società acquisite nei primi sei mesi del 2022 sia per le società acquisite dopo il 30 giugno ma il cui contratto di acquisto era stato già formalizzato prima.

I ricavi pro-forma, con un valore di 33,8 milioni, crescono del 108% rispetto a quelli contabilizzati lo scorso semestre, e sono già nei soli primi sei mesi dell’anno pari a oltre l’80% di quelli pro-forma contabilizzati nell’intero esercizio 2021. Il valore complessivo pro forma della produzione ammonta a 35,3 milioni, con un incremento di 18,4 milioni (+109%): di questi 9,4 sono legati all’espansione del perimetro.

L’Ebitda pro-forma ammonta a 7,1 milioni e cresce dell’89% rispetto al risultato dello scorso semestre. L’Ebit adjusted pro-forma si attesta a 5,6 milioni, pressoché raddoppiato rispetto ai 2,8 milioni dell’esercizio precedente. Anche l’utile netto adjusted misurato sui 6 mesi pro-formati raddoppia a 3,8 milioni.

Breakdown ricavi

L’incremento dei ricavi si registra in entrambe le Business Unit, anche se in maniera più marcata nella Demand Generation (+66% a 15,2 milioni), per effetto sia della crescita organica che dell’importante attività acquisitiva. Le acquisizioni fatte nell’ultima parte dell’esercizio 2021, di cui il gruppo Imageware rappresenta senz’altro la parte in valore più significativa, contribuiscono a spostare il peso dei ricavi della Demand Generation dal 57% al 62% del totale.

Anche la Business Unit Advisory mostra una crescita significativa pari al 32% (a 9,3 milioni), con un peso sul totale del 38% al 30 giugno 2022. I ricavi ricorsivi annui derivanti dai servizi ad abbonamento (Annual Recurrent Revenue) dei servizi denominati “Digital-As-A-Service”, ammontano a circa 10,2 milioni (296 clienti) in crescita del 33% rispetto al 30 giugno 2021 anche per effetto delle nuove acquisizioni.

Stato patrimoniale

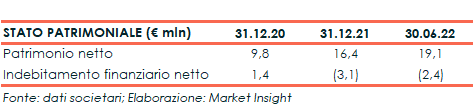

Positivo anche l’andamento finanziario del Gruppo con una posizione finanziaria netta che, nonostante gli investimenti fatti, i vendor loan del 2021 pagati nel 2022 e le acquisizioni concluse, resta creditoria per circa 2,4 milioni (contro una liquidità netta di 3,1 milioni a fine dicembre 2021). Si rafforza il patrimonio netto consolidato, che passa dai 16,4 milioni del 31 dicembre 2021 ai 19,1 milioni del 30 giugno 2022.

Outlook

Nonostante lo scenario di riferimento ed il difficile contesto macroeconomico globale e nazionale che presenta diverse criticità, il Gruppo non ha registrato nel primo semestre conseguenze negative, come testimoniato anche dal buon andamento degli ordini commerciali, che fa ritenere una buona chiusura dell’intero esercizio 2022, in linea con il budget pianificato per l’anno in corso, e guarda con attenzione al futuro preparandosi a gestire eventuali cambiamenti di mercato.

Nella seconda parte dell’anno proseguirà il processo di sviluppo internazionale per creare una posizione di mercato fin da subito importante. Alcune operazioni permetteranno di aumentare il focus e la spinta sui servizi tech-based ad abbonamento (Consultech), particolarmente adatti a supportare le Pmi italiane nel loro percorso di trasformazione digitale. Inoltre, le acquisizioni in ambito Advisory consentiranno di creare cluster di imprese sinergiche negli ambiti di maggiore sviluppo della Business Unit, in particolare nel settore della consulenza per le pubbliche amministrazioni.

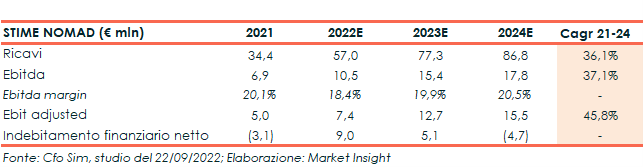

Le proiezioni dell’Euronext Growth Advisor CFO Sim, pur con un perimetro di consolidamento incompleto rispetto al processo di acquisizioni in corso, indicano un giro d’affari di 57 milioni a fine 2022, rispetto a 34,4 milioni del 2021 (+34%), in crescita a oltre 77 milioni nel 2023 e a 86,8 milioni nel 2024, con un tasso medio annuo di crescita nel triennio (CAGR 2021-2024) del 36,1%.

L’Ebitda è atteso in aumento a 10,5 milioni quest’anno (+52%) e a 17,8 milioni nel 2024, con un CAGR 2021-24 del 37,1% e una marginalità rispetto ai ricavi in miglioramento al 20,5%.

Per l’Ebit adjusted è atteso un incremento medio annuo del 45,8%, passando da 5,0 milioni del 2021 a 15,5 milioni nel 2024.

Come detto l’esito finale di queste proiezioni risentirà inevitabilmente delle acquisizioni in corso, che amplieranno il perimetro (e i risultati economici) del Gruppo.

Infine, la posizione finanziaria netta a fine 2022 dovrebbe evidenziare un saldo negativo (indebitamento netto) di circa 9,0 milioni (anche questa non risente delle acquisizioni in corso), rispetto alla liquidità netta di 3,1 milioni di fine 2021, con una variazione principalmente dovuta alle operazioni di crescita esterna. La generazione di cassa consentirà, secondo le stime della SIM, di tornare nel 2024 ad un saldo positivo di 4,7 milioni.

Borsa

Malgrado lo scenario macroeconomico incerto che ha allontanato gli acquisti dagli asset rischiosi, da inizio anno le azioni DIGITAL360 hanno perso solamente il 14%, a fronte del -22% dell’indice Ftse Italia Growth.

Il titolo ha chiuso la seduta del 4 novembre a 4,27 euro, ma gli analisti sono concordi nell’indicare target price molto più elevati. CFO Sim ha recentemente confermato la raccomandazione d’acquisto e alzato il prezzo obiettivo a 6,6 euro, aumentando le stime su ricavi, Ebitda e utile netto adjusted nel triennio 2022-24 rispettivamente del 6,7%, del 6,9% e del 9,3% medio.

KT&Partners ha ribadito la raccomandazione ADD e assegnato un prezzo obiettivo di 6,3 euro, mentre ValueTrack ha alzato il fair value a 5,75 euro.