Il Gruppo MAPS guarda con ottimismo al prossimo biennio, nonostante lo scenario macroeconomico incerto. Negli ultimi anni l’azienda attiva nel settore della digital transformation si è evoluta, concentrando la propria attività sulla creazione e commercializzazione di soluzioni software proprietarie in grado di aiutare concretamente i clienti nell’estrazione di valore dai dati. La crescita organica continuerà ad essere affiancata dall’acquisizione e integrazione di realtà sinergiche in termini di offerta, come nei recenti casi di I-Tel ed Energenius. Inoltre, i settori in cui il Gruppo opera (Healthcare, Sostenibilità ed Energy) sono tra quelli che beneficeranno maggiormente del sostegno del PNRR.

- Marco Ciscato, Presidente di Maps Group, delinea gli obiettivi strategici

- Ampliare la presenza sul mercato

- Lancio di nuove soluzioni

- Trasparenza con gli stakeholder

- Le soluzioni proprietarie spingono ricavi e margini nel 1H 2022

- Ottimismo sul futuro, grandi aspettative nel segmento Energy

- Analisti e Borsa

“Innanzitutto, vogliamo incrementare la penetrazione sul mercato delle nostre attuali soluzioni proprietarie grazie agli investimenti sui nostri team di vendita”, afferma Marco Ciscato, Presidente di Maps Group.

“Successivamente, ci stiamo focalizzando sulla creazione di nuove soluzioni, sia per via interna che per via esterna. Continueremo a investire in Ricerca e Sviluppo e acquisiremo società in grado di aggiornare e implementare il nostro portafoglio prodotti.”

Il perseguimento di questi obiettivi è accompagnato da un’importante attività di comunicazione, come afferma Ciscato: “la comunicazione chiara e trasparente con gli stakeholder è da sempre un nostro valore. Per incrementare i diversi canali comunicativi, abbiamo dato vita a Maps4Investors, una newsletter di natura finanziaria per tutti coloro che desiderano ricevere aggiornamenti costanti sui nostri sviluppi.”

“In generale siamo molto ottimisti sui prossimi due anni”, dichiara il Presidente. “I driver di crescita che traineranno il nostro Gruppo sono sia interni che esterni; La business line da cui ci attendiamo la crescita maggiore è quella dell’Energy, principalmente grazie alla nascita e allo sviluppo del mercato delle comunità energetiche”, ma anche “in ambito Healthcare, sebbene sia un settore più maturo, prevediamo ulteriori margini di miglioramento”.

Una strategia apprezzata dagli analisti di KT&Partners e TP ICAP Midcap, che raccomandano l’acquisto del titolo e assegnano target price rispettivamente pari a 5,1 e 5,5 euro, con potenzialità rialziste elevate rispetto ai corsi attuali in area 3,53 euro.

Marco Ciscato, Presidente di Maps Group, delinea gli obiettivi strategici

“Incrementeremo la penetrazione sul mercato e proporremo nuove soluzioni proprietarie”. Sono queste in estrema sintesi le priorità strategiche del Gruppo Maps, enunciate dal Presidente Marco Ciscato, accompagnate da una comunicazione chiara e trasparente “perché riteniamo che un obiettivo possa essere perseguito più facilmente quando è davvero compreso e condiviso”.

“Incrementeremo la penetrazione sul mercato e proporremo nuove soluzioni proprietarie”. Sono queste in estrema sintesi le priorità strategiche del Gruppo Maps, enunciate dal Presidente Marco Ciscato, accompagnate da una comunicazione chiara e trasparente “perché riteniamo che un obiettivo possa essere perseguito più facilmente quando è davvero compreso e condiviso”.

“In Maps abbiamo scelto di specializzarci come azienda ‘non generalista’ che offre soluzioni a problemi specifici in tre settori altamente strategici; Healthcare, Energy e Sostenibilità. Per farlo, abbiamo concentrato la nostra attenzione sulla produzione di soluzioni proprietarie, un business altamente scalabile e dalle ridotte tempistiche di implementazione per il cliente, a differenza delle classiche soluzioni a progetto.”

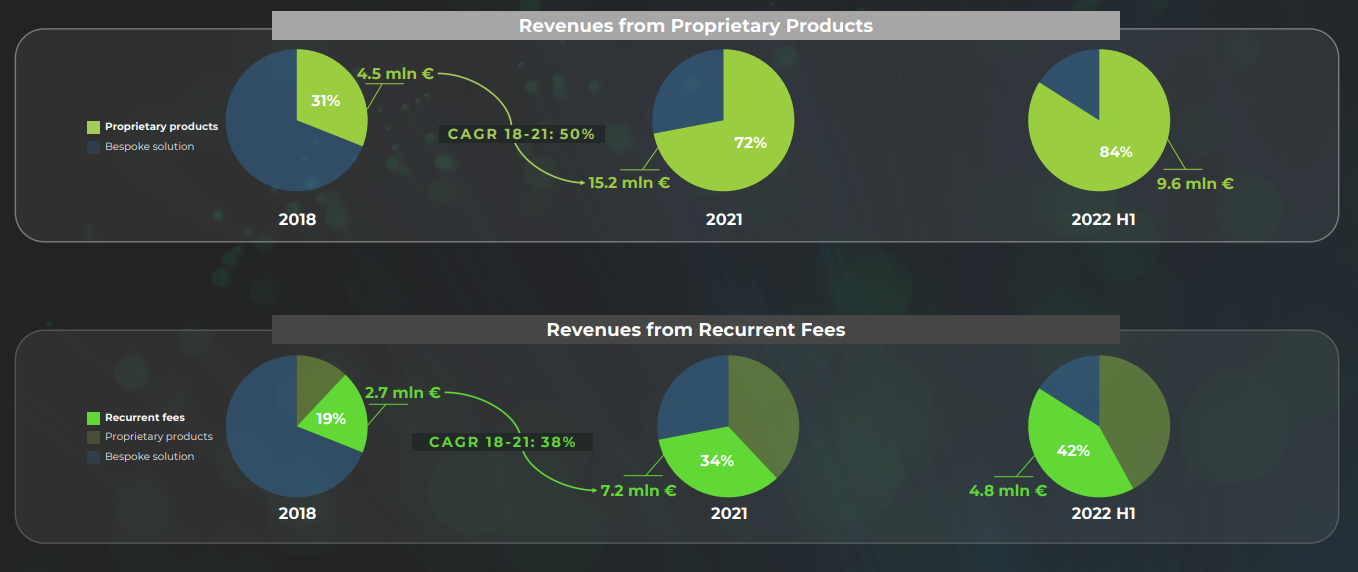

Basti pensare che nel 2021 il Gruppo ha incrementato sensibilmente la quota di ricavi da soluzioni proprietarie (dal 53% del 2020 al 72%) e di canoni ricorrenti (dal 28 al 34%), con un conseguente effetto positivo sull’Ebitda margin (in crescita dal 19% al 23,4%). Una tendenza proseguita anche nel primo semestre del 2022, durante il quale l’incidenza dei ricavi da soluzioni proprietarie è cresciuta all’84%, mentre il peso dei canoni ricorrenti sul totale dei ricavi caratteristici è aumentato al 42%.

Ampliare la presenza sul mercato

“La nostra prima priorità strategica è quella di incrementare la penetrazione sul mercato delle nostre attuali soluzioni proprietarie, grazie agli investimenti sui nostri team di vendita”, afferma Ciscato.

“Il nostro portafoglio di soluzioni proprietarie è cresciuto, sia in maniera organica, sia attraverso diverse acquisizioni, con sette operazioni straordinarie negli ultimi anni. Nonostante ciò, riteniamo che il portafoglio non sia ancora a regime e intravediamo un grande spazio di crescita del mercato. Pertanto, vogliamo incrementare ulteriormente l’incidenza delle soluzioni proprietarie sul totale dei ricavi caratteristici, che ha già superato l’80% in anticipo rispetto al previsto, con un target strutturale compreso fra l’80% e il 90% nei prossimi anni.”

Lancio di nuove soluzioni

“Ci stiamo focalizzando sulla creazione di nuove soluzioni e lo stiamo facendo sia per via interna che per via esterna”, sottolinea Ciscato. “Abbiamo, infatti, investito tanto in Ricerca e Sviluppo, e continueremo a farlo, per sviluppare nuove soluzioni proprietarie e sinergie tra quelle esistenti. Continueremo anche sulla strada intrapresa, acquisendo nuove società altamente sinergiche in termini di offerta, capaci di aggiornare e implementare il nostro portafoglio prodotti.”

![]() Un target assolutamente centrato con le ultime due operazioni straordinarie, che hanno consentito l’ingresso nel perimetro del Gruppo di I-Tel ed Energenius. La prima opera nell’ambito della multicanalità, con particolare focus sulla Sanità. “Con la multicanalità di I-Tel possiamo aggiungere strumenti e canali di comunicazione in grado di migliorare ulteriormente il Patient Journey, su cui abbiamo già una posizione di mercato molto buona in Italia. Attraverso la stessa I-Tel abbiamo inoltre acquisito Optimist, società attiva nella produzione di software, che ha sviluppato una piattaforma di Chatbot e Voicebot intelligenti e integrabili nei sistemi aziendali.”

Un target assolutamente centrato con le ultime due operazioni straordinarie, che hanno consentito l’ingresso nel perimetro del Gruppo di I-Tel ed Energenius. La prima opera nell’ambito della multicanalità, con particolare focus sulla Sanità. “Con la multicanalità di I-Tel possiamo aggiungere strumenti e canali di comunicazione in grado di migliorare ulteriormente il Patient Journey, su cui abbiamo già una posizione di mercato molto buona in Italia. Attraverso la stessa I-Tel abbiamo inoltre acquisito Optimist, società attiva nella produzione di software, che ha sviluppato una piattaforma di Chatbot e Voicebot intelligenti e integrabili nei sistemi aziendali.”

Energenius, invece, attraverso la soluzione proprietaria GEM, esegue analisi intelligenti dei dati di consumo e consente di ottimizzare l’efficienza energetica dei clienti. “Un’attività fortemente sinergica con la nostra soluzione proprietaria Rose, che si occupa di analizzare dati con una forte focalizzazione sulle comunità energetiche. Aggiungendo il monitoraggio e la rielaborazione intelligente dei dati di Energenius possiamo attuare azioni che consentano agli energivori di migliorare l’efficienza dei loro impianti.”

Trasparenza con gli stakeholder

Oltre agli obiettivi strategici, il Gruppo presta molta attenzione per la trasparenza e la comunicazione con gli stakeholder: “Riteniamo che un obiettivo possa essere perseguito più facilmente quando è davvero compreso e condiviso, motivo per cui ci impegniamo ogni giorno a raccontare cosa facciamo con puntualità e chiarezza. La decisione di quotarci sul Mercato ci ha spinto ad essere ancora più attenti, perché chi ripone fiducia e risorse in Maps Group deve sentirsi parte effettiva di un progetto”, spiega Ciscato.

Con questo spirito nasce la newsletter Maps4Investors, “uno strumento che per noi rappresenta un gesto concreto di trasparenza ed attenzione nei confronti degli stakeholder, al fine di tenerli costantemente aggiornati sul Gruppo e i contesti in cui esso opera”.

Proprio la trasparenza rappresenta uno dei cardini della crescita di Maps Group, come emerge dal Bilancio di Sostenibilità 2021 recentemente approvato.

Le soluzioni proprietarie spingono ricavi e margini nel 1H 2022

“Siamo estremamente soddisfatti degli ultimi mesi, nei quali siamo riusciti a raggiungere degli obiettivi fortemente strategici e ottimi risultati”, afferma Ciscato. “I ricavi, in crescita del 10,7% a 11,8 milioni, sono un buon segnale e l’ordinato nel corso del 2022 è stato molto positivo”. Come anticipato, la componente di ricavi complessivi generati da soluzioni proprietarie si è incrementata all’84%, di cui il 42% composto da canoni ricorrenti.

“Anche a livello di marginalità abbiamo raggiunto target molto importanti; il margine di contribuzione ha superato il 50% e l’Ebitda margin complessivo del Gruppo si è attestato oltre il 25%. Quest’ultimo risultato, leggermente inferiore rispetto a quanto raggiunto durante il 2021, non incorpora nessun elemento di eccezionalità, presente invece nei risultati dell’ultimo esercizio”, precisa il Chairman.

“Anche a livello di marginalità abbiamo raggiunto target molto importanti; il margine di contribuzione ha superato il 50% e l’Ebitda margin complessivo del Gruppo si è attestato oltre il 25%. Quest’ultimo risultato, leggermente inferiore rispetto a quanto raggiunto durante il 2021, non incorpora nessun elemento di eccezionalità, presente invece nei risultati dell’ultimo esercizio”, precisa il Chairman.

L’Ebit adjusted, al netto dei costi non ricorrenti per 136 mila euro inerenti alle operazioni straordinarie, è cresciuto del 5% a 1,8 milioni, mentre l’utile netto si è fissato a 1,5 milioni. L’indebitamento finanziario netto al 30 giugno 2022 è pari a 9,6 milioni, rispetto a 4,9 milioni del 31 dicembre 2021. Sulla variazione ha inciso principalmente l’acquisizione di I-Tel, che ha comportato una diminuzione delle disponibilità liquide e un aumento dei debiti finanziari inerenti all’opzione call sul residuo 30%.

Ottimismo sul futuro, grandi aspettative nel segmento Energy

“In generale siamo molto ottimisti sul prossimo biennio”, afferma il Presidente. “I driver di crescita che traineranno il nostro Gruppo sono sia interni che esterni.”

In particolare, “la business line da cui ci aspettiamo la crescita maggiore è quella dell’Energy, dovuta principalmente alla nascita e crescita del mercato delle comunità energetiche, da tutti considerate come ponte per il passaggio ad un sistema energetico caratterizzato da fonti rinnovabili, a cui la nostra soluzione proprietaria Rose fa riferimento e che possiamo affermarne l’ottimo posizionamento sul mercato italiano. Questa soluzione, infatti, garantirà una piattaforma in grado di gestire completamente le comunità, così come l’ottimizzazione dell’efficienza energetica e l’ingaggio attivo dei componenti della comunità stessa.”

In particolare, “la business line da cui ci aspettiamo la crescita maggiore è quella dell’Energy, dovuta principalmente alla nascita e crescita del mercato delle comunità energetiche, da tutti considerate come ponte per il passaggio ad un sistema energetico caratterizzato da fonti rinnovabili, a cui la nostra soluzione proprietaria Rose fa riferimento e che possiamo affermarne l’ottimo posizionamento sul mercato italiano. Questa soluzione, infatti, garantirà una piattaforma in grado di gestire completamente le comunità, così come l’ottimizzazione dell’efficienza energetica e l’ingaggio attivo dei componenti della comunità stessa.”

“Anche in ambito Healthcare prevediamo ulteriori margini di crescita grazie ai maggiori investimenti degli istituti ospedalieri, sia privati che pubblici, per la telemedicina e ai fondi stanziati dal PNRR.”

Analisti e Borsa

Gli analisti di KT&Partners seguono il titolo MAPS con giudizio ADD e indicano un fair value di 5,1 euro, che implica un equity value di 59,8 milioni e un upside potenziale di oltre il 45% rispetto ai corsi attuali, in area 3,51 euro. Tra i broker che coprono la Società figura anche la francese TP ICAP Midcap, che assegna una raccomandazione d’acquisto (Buy) e un prezzo obiettivo di 5,5 euro.

Entrambe le ricerche conferiscono dunque al titolo un alto potenziale rialzista e indicano margini di crescita elevati. L’Ebitda atteso per quest’anno dagli analisti della boutique finanziaria italiana e dalla società transalpina risulta rispettivamente pari a 6,5 milioni e 6,7 milioni (5 milioni nel 2021), mentre per il 2023 le proiezioni indicano valori pari a 8,6 milioni e 7,9 milioni.

L’eventuale conclusione di nuove operazioni straordinarie potrebbe determinare una posizione finanziaria netta diversa dalle stime, ma la Società dispone di risorse adeguate a sostenere ulteriori acquisizioni.

Per quanto riguarda la performance di borsa, da inizio anno il titolo Maps evidenzia un ribasso di circa l’11%, rispetto al -19% dell’indice Ftse Italia Growth. Ricordiamo che nel 2021 le quotazioni della società hanno registrato un incremento di prezzo del 70%. Inoltre, nelle operazioni di M&A che prevedevano una parte di corrispettivo per carta, come nei casi di I-Tel e Iasi, le azioni Maps sono state valutate al fair value della ricerca indipendente, un ulteriore segnale di fiducia del mercato.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Maps