Il Ftse Mib ha archiviato le ultime cinque sedute con un rialzo complessivo dello 0,9%, in una settimana dominata dalle questioni geopolitiche e dall’outlook dell’economia e della politica monetaria.

Il sentiment dei mercati è stato appesantito da una serie di commenti provenienti da esponenti della Federal Reserve, che hanno allontanato l’ipotesi di una fine anticipata del ciclo di strette monetarie.

In particolare, diversi membri dell’istituto di Washington hanno dichiarato che, sebbene l’inflazione mostri segnali di rallentamento, resta ancora necessario un inasprimento monetario per allentare le pressioni sui prezzi.

Sempre in tema banche centrali, la presidente della Bce, Christine Lagarde, ha sì ribadito la necessità di alzare ulteriormente i tassi ma senza lasciar presagire ulteriori accelerazioni, rafforzando l’ipotesi di un ritocco di solo 50 punti base a dicembre.

Sul fronte geopolitico, la caduta di missili in Polonia, che ha causato due vittime, a inizio settimana aveva inizialmente acceso i timori su una possibile estensione del conflitto tra Russia e Ucraina oltre il confine.

Allarme poi rientrato dopo che la Nato ha detto che il missile che si è schiantato nel sud-est della Polonia, paese membro della Nato, è stato probabilmente un missile finito fuori rotta, lanciato dalla difesa aerea dell’Ucraina e non un attacco russo.

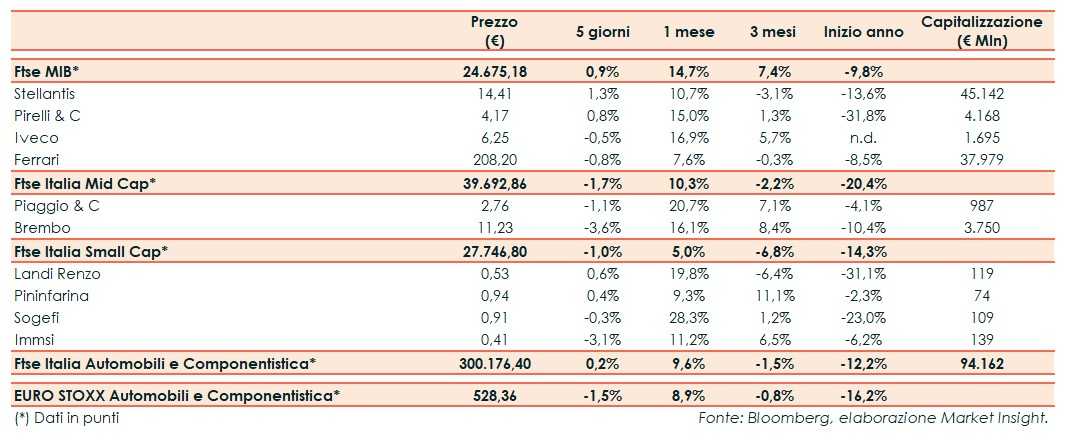

Il Ftse Italia Automobili e Componentistica ha segnato un +0,2% w/w, rispetto al -1,5% w/w del corrispondente indice europeo. Tra le big del comparto ottava positiva per Stellantis (+1,3% w/w), nonostante la flessione delle immatricolazioni registrata a ottobre in Europa e nonostante l’acquisizione di aiMotive, start-up attiva nello sviluppo di soluzioni avanzate per l’intelligenza artificiale e di software per la guida autonoma.

Bilancio settimanale positivo anche per Pirelli (+0,8% w/w), mentre hanno chiuso l’ottava in ribasso Iveco (-0,5% w/w) e Ferrari (-0,8% w/w).