Il piano strategico 2023-2025 prevede investimenti per circa 37 miliardi, principalmente

concentrati nei sei Paesi “core” (Italia, Spagna, Stati Uniti, Brasile, Cile e Colombia), di cui il 60% (circa 22 miliardi) a sostegno della strategia commerciale integrata (Generazione di energia e mercati retail) e il restante 40% (circa 15 miliardi) nelle reti.

In arco di piano, dei circa 22 miliardi dedicati alla strategia commerciale integrata, Enel prevede che quasi il 90% sia allocato in Italia, Spagna e Stati Uniti, dove il Gruppo può trarre vantaggio dalle politiche di sostegno all’elettrificazione sostenibile, tenendo anche conto del quadro regolatorio favorevole.

In particolare, Enel intende accelerare lo sviluppo delle rinnovabili: in Italia e Spagna, per consentire contratti a prezzo fisso di maggiore durata, sostituendo gli asset termoelettrici del Gruppo con tecnologie sostenibili non influenzate dalla volatilità delle commodity; negli Stati Uniti e in America Latina, per trarre beneficio dai PPA a lungo termine, che offrono

elevata visibilità sui rendimenti.

Si stima che l’EBITDA da generazione elettrica e mercati retail raggiunga circa 15 miliardi nel 2025, con un CAGR di circa il 13% nel periodo 2022-2025.

Saranno invece circa 15 i miliardi destinati alle reti, principalmente in Europa (oltre l’80% degli investimenti) alla luce della riequilibrata presenza geografica del Gruppo, di contesti regolatori favorevoli e al fine di promuovere il ruolo delle reti come abilitatori della transizione energetica.

Si prevede che l’allocazione di capitale del Gruppo determini un aumento dell’EBITDA delle reti fino a 7,3 miliardi nel 2025, da circa 7,0 miliardi stimati nel 2022.

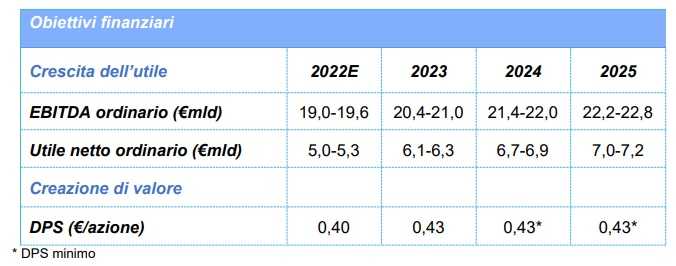

Gli investimenti e le azioni delineate dal Piano Strategico contribuiranno a fare crescere l’EBITDA ordinario di Gruppo sino a un valore compreso tra 22,2 e 22,8 miliardi nel 2025 dai 19,0-19,6 miliardi stimati nel 2022, con un CAGR del 4-6%.

L’Utile netto ordinario di Gruppo dovrebbe aumentare a 7,0-7,2 miliardi nel 2025, dai 5,0-5,3 miliardi stimati nel 2022, con un CAGR del 10-13%.

Il Gruppo inoltre conferma una politica dei dividendi semplice e prevedibile, con un DPS pari a 0,43 euro nel periodo 2023-2025, in aumento rispetto a 0,40 euro nel 2022; il DPS nel 2024 e 2025 è da considerarsi come un minimo sostenibile.

Il tutto avrà un impatto positivo immediatamente visibile sull’indebitamento netto di Gruppo, di cui si stima una significativa riduzione in un range di 51-52 miliardi entro la fine del 2023, da 58-62 miliardi stimati nel 2022.

Di conseguenza, si prevede che il rapporto indebitamento netto/EBITDA diminuisca dal valore di 3,0-3,3 volte stimato nel 2022 a 2,4-2,5 volte nel 2023, per poi rimanere stabile nel restante periodo di Piano.

Analogamente, si prevede che il rapporto FFO/Net Debt aumenti di 11 punti percentuali, dal 17% stimato nel 2022 al 28% previsto nel 2023, per poi rimanere stabile nel restante periodo di Piano.

Per effetto di tale strategia finanziaria, si prevede che il costo del debito rimanga sostanzialmente stabile nonostante il recente incremento dei tassi di interesse, restando pressoché invariato a circa 3,4-3,5%.

La finanza sostenibile resterà al centro della strategia finanziaria del Gruppo. Si prevede che la quota delle fonti di finanziamento sostenibile rispetto all’indebitamento lordo totale aumenti al 70% circa nel 2025 rispetto al 60% circa stimato nel 2022.