Medica è quotata sull’Euronext Growth Milan dal 3 novembre 2021 e grazie ai proventi dalla quotazione implementa il piano di sviluppo con nuove acquisizioni, R&S e verticalizzazione del business, ma le instabilità geopolitiche e la crisi sanitaria hanno rallentato alcune divisioni. Il primo semestre 2022 mostra così risultati inferiori alle attese con ricavi stabili a 20,4 milioni e redditività in calo penalizzata da crescenti costi operativi. I vertici dell’azienda non fanno previsioni sul 2022, ma confidano sulla validità del modello di business, sulla solidità patrimoniale e sulla forte internazionalizzazione.

Modello di business

Gruppo Medica è attivo dal 1985 nel distretto biomedicale di Mirandola (Modena). L’innovazione e lo sviluppo di nuovi prodotti per la purificazione del sangue rappresentano da sempre il core business dell’azienda. Grazie all’attività di due gruppi di R&D estremamente dinamici (elettromedicale, membrane & disposables) il gruppo è presente in diversi mercati quali:

- Medicale (dialisi, CRRT, ECCO2, Aferesi, DFPP, CHF, HIPEC, perfusione organi pre-trapianto, medicina biorigenerativa, gastroenterologia, urodinamica, umidificazione dell’ossigeno)

- Purificazione microbiologica dell’acqua

- Automazione industriale per il settore biomedicale

- Estrusione di membrane a fibra cava per emofiltrazione, plasmaferesi, cascade filtration, umidificazione dell’ossigeno, ultrafiltrazione e microfiltrazione dell’acqua.

Le attività di R&D sono state integrate negli anni con una capacità produttiva ad elevata automazione in cinque diversi stabilimenti, di cui quattro in Italia e uno in Tunisia, e da due società commerciali (una in USA e una in Cina).

I fattori critici di successo del gruppo sono: l’estrusione di membrane a fibra cava per emofiltrazione, plasmaferesi, cascade filtration, umidificazione dell’ossigeno, ultrafiltrazione e microfiltrazione dell’acqua; l’integrazione verticale, evidenziata dalla capacità di gestire non solo il design e lo sviluppo di dispositivi medicali monouso e di macchine elettromedicali ma anche la messa a punto delle tecnologie di automazione necessarie per la loro produzione; la propensione all’export, con vendite in oltre 60 paesi.

Ultimi Avvenimenti

Il 28 ottobre Medica ha costituito Medica Advanced Technologies Ltd (85% Medica, 10% Nasar Hussain e 5% Paul Jeffrey), società commerciale che si dedicherà allo sviluppo del business, principalmente della divisione Aferesi, verso le strutture sanitarie britanniche.

Sempre a ottobre, è stata costituita Medica USA (100% Medica), destinata allo sviluppo del business medicale in Nord America, importante mercato di sbocco del gruppo dove sta investendo per ottenere la registrazione FDA di prodotti propri, ritenuti strategici, che saranno commercializzati dalla stessa Medica USA.

A settembre la controllata Tecnoideal sale al 100% di Tecnoideal America Inc. acquisendone il residuo 40% del capitale per 0,3 milioni. La società è da sempre dedicata allo sviluppo del business dell’automazione nel mercato americano. L’acquisizione è funzionale al progetto di integrazione verticale in corso di attuazione, in un’ottica di completo monitoraggio della catena del valore.

Sempre nel mese di settembre, la controllata Tecnoideal ha acquisito per 0,6 milioni il 100% del capitale di Slom, specializzata nelle lavorazioni meccaniche di precisione destinate soprattutto ad aziende del settore biomedicale. L’operazione permetterà al gruppo di avvalersi di servizi qualificati sul territorio, di ridurre i costi di produzione delle macchine e di puntare ad un efficientamento del reparto produttivo. Nel 2021 Slom ha registrato ricavi per circa 1,3 milioni e un Ebitda di 0,1 milioni.

A luglio Medica ha acquisito il 51% del capitale di Spindial, specializzata nella commercializzazione e assistenza tecnica di dispositivi medici per la dialisi ospedaliera e domiciliare e nella gestione di centri dialisi. I ricavi di Spindial nel 2021 ammontavano a 15,5 milioni e l’Ebitda adjusted a circa 2 milioni. Con l’acquisizione entrerà nel perimetro di consolidamento di Medica anche Dialpoint Srl (60% Spindial), i cui ricavi nel 2021 sono stati pari a circa 0,8 milioni con un Ebitda di circa 0,1 milioni. Il prezzo di acquisizione, pari a 7,5 milioni, è soggetto ad aggiustamento sulla base della posizione finanziaria netta e dell’esposizione debitoria netta alla data del closing.

Conto Economico

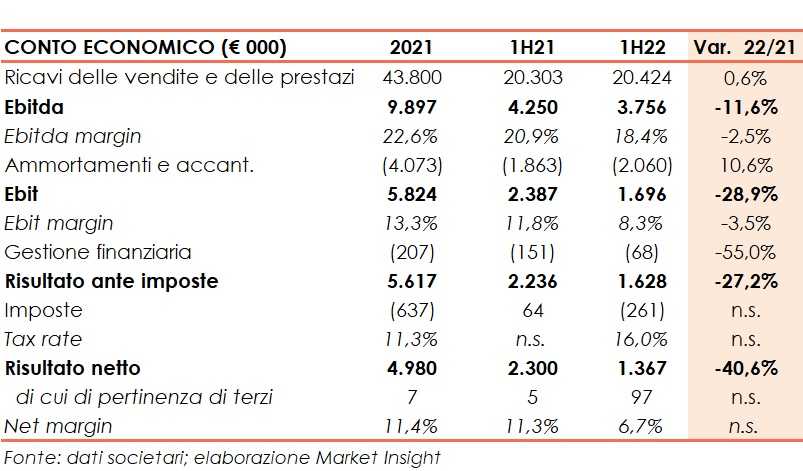

Il primo semestre 2022 si chiude con ricavi da vendite e prestazioni in linea con il primo semestre 2021 e pari a 20,4 milioni (+0,6% a/a). Il positivo andamento delle linee di business Acute & Aferesis, (+22%), Automation (+69%) e Water (+29%) ha compensato il calo del giro d’affari del segmento OEM e della linea Chronic, che hanno visto un declino delle vendite rispettivamente del 29% e del 24%.

Il management sottolinea che, in generale, continua il rallentamento globale del mercato della dialisi, avendo la pandemia colpito particolarmente pazienti emodializzati e che anche Medica ha risentito del calo dei volumi dei filtri dialisi e delle linee dialisi.

L’Ebitda si attesta a 3,8 milioni verso i 4,3 milioni del semestre a confronto, la società ha commercializzato prodotti a maggiore valore aggiunto rispetto al passato, ma l’aumento del costo personale e dei costi per servizi, principalmente di natura commerciale, amministrativo e generale, hanno inciso negativamente sul risultato.

Dopo ammortamenti in crescita del 10,6% a 2,1 milioni, l’Ebit cifra 1,7 milioni (-28,9% a/a), con il relativo margine in calo di 3,5 punti percentuali all’8,3%.

Gli oneri finanziari si riducono del 55% a 68 mila euro, ma un maggiore carico fiscale rispetto al primo semestre 2021, periodo in cui la società aveva beneficiato di sgravi per 64 mila euro portano il risultato finale totale a 1,4 milioni, in calo del 40,6% rispetto al periodo di confronto.

Stato Patrimoniale

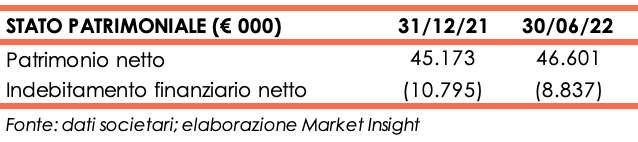

La quotazione in Borsa di novembre 2021 ha apportato denaro fresco per circa 17,2 milioni, con il conseguente rafforzamento dei mezzi propri che al 31 dicembre 2021 ammontavano a 45,2 milioni. A fine giugno 2022 il patrimonio netto sale a 46,6 milioni, beneficiando dell’utile del periodo.

La posizione finanziaria netta è positiva per 8,8 milioni verso i 10,8 milioni di dicembre 2021; la cassa generata nel periodo (circa 2,4 milioni) e parte della liquidità hanno finanziato investimenti straordinari per i nuovi fabbricati in fase di realizzazione delle controllate Sar-med e Medica Mediterranee per circa 1,1 milioni, e fabbisogni di circolante per circa 3,5 milioni per ritardi nelle consegne dei materiali da parte dei fornitori e allungamento dei tempi di produzione e di consegna alla clientela.

Ratio

La posizione finanziaria netta di segno positivo rende privi di significato gli indicatori di patrimonializzazione e capacità di servizio del debito.

Il ritorno per gli azionisti segna una battuta d’arresto passando dall’11% al 5,9%, contrazione ascrivibile alla contrazione del risultato del semestre, seppur annualizzato.

Outlook

Il management conferma che per l’anno in corso il gruppo continuerà̀ a operare per dare risposte celeri alle esigenze del mercato e dei propri clienti, anche se le condizioni attuali di reperimento di materie prime (plastiche, metalli, componenti elettronici) mettono a dura prova la programmazione delle varie produzioni. In aggiunta, un generalizzato aumento dei prezzi potrebbe complicare in parte le relazioni industriali sia con i fornitori sia con i clienti.

Seppur consci del potenziale di crescita dell’attività, i vertici non fanno previsioni sull’andamento del secondo semestre 2022, che potrebbe risentire della sfavorevole congiuntura.

Il portafoglio ordini già acquisiti (28 milioni) e la sostenuta domanda dei principali prodotti, quali gli aferesi, vengono considerati segnali positivi, anche se il protrarsi di pandemia, tensioni geopolitiche e difficoltà nella catena di approvvigionamento potrebbero portare a significativi slittamenti di fatturato nell’esercizio 2023. Il secondo semestre vedrà comunque il contributo delle neo acquisite Spindial e Solm.

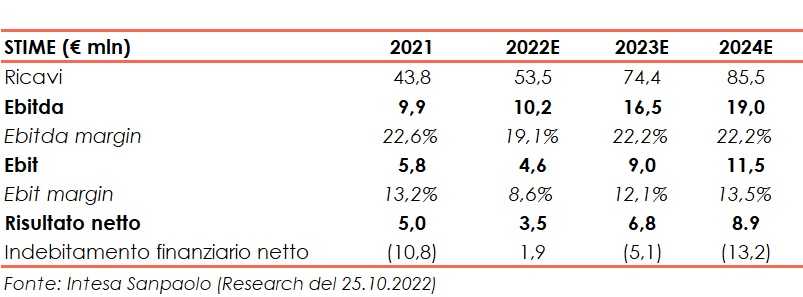

Intesa Sanpaolo, nello studio del 25 ottobre, apprezza la consistente crescita del portafoglio ordini della società, salito a 28 milioni dai 19 milioni di settembre 2021, e reputa che il management stia perseguendo con coerenza gli obiettivi comunicati in fase di IPO. Sono state fatte importanti acquisizioni e si è continuato ad investire nella ricerca, tuttavia il gruppo non appare indenne alla crisi geopolitica e sanitaria ancora in atto.

Gli analisti esprimono una valutazione più prudente rispetto al passato sulle prospettive dei business Chronic e Water e sul potenziale di crescita di Tecnoidel. L’andamento poco favorevole di queste Business Unit dovrebbe essere tuttavia più che compensato dal contributo della neo acquisita Spindial e dal buon andamento della divisione Acute and Aferesis.

Per l’anno in corso gli esperti si aspettano che il giro d’affari possa raggiungere 53,5 milioni dai 43,8 milioni del 2021 ma che la marginalità diminuisca, così come accaduto nel primo semestre dell’anno. In base alle stime, Ebitda margin ed Ebit margin perderanno rispettivamente 3,5 e 4,6 punti percentuali rispetto al 2021 e l’utile sarà pari a 3,5 milioni (5 milioni a fine dicembre 2021).

La posizione finanziaria netta a fine 2022 cambierà segno riportando un indebitamento finanziario di 1,9 milioni, a causa degli importanti investimenti realizzati e dei crescenti fabbisogni di circolante.

Per gli anni successivi gli analisti prevedono una ripresa di Tecnoideal e il contributo Spindial, un andamento ancora poco performante di Chronic (che fa capo alla divisione Medical) e della divisione Water, in attesa di poter beneficiare del lancio della nuova macchina per haemodialysis machine (DiaSmart) e delle vendite di Nephros, società americana che distribuisce in esclusiva negli USA il sistema di purificazione delle acque di Medica.

A partire dal 2023 la crescita del giro d’affari, stimato a 85,5 milioni a fine 2024, sarà accompagnata da un miglioramento dei margini operativi: a fine periodo previsionale, Ebitda margin ed Ebit margin si assesteranno rispettivamente al 22,2% e 13,5% e l’utile netto a 8,9 milioni.

La cassa generata permetterà di ricostituire una riserva di liquidità e, al 31 dicembre 2024, la posizione finanziaria netta dovrebbe evidenziare liquidità per 13,2 milioni.