trainata dalle banche")

Il primo semestre 2022 vede ricavi in crescita del 28% con Ebit in calo di oltre il 10% e Ros sceso sotto il 5 per cento. Gabriele Bonfiglioli, Ad di Marzocchi Pompe, ha commentato: “La prima parte del 2022 è stata caratterizzata da un clima di grande incertezza economica, creato principalmente dall’aumento dei costi delle materie prime, amplificato dal conflitto in Ucraina e dal perdurare dell’emergenza sanitaria, in particolare in Cina. In tale contesto siamo ancora più̀ orgogliosi di poter annunciare di aver conseguito i migliori ricavi di sempre”.

Modello di Business

Marzocchi Pompe è attiva da circa sessant’anni nella progettazione, produzione e commercializzazione di pompe e motori ad ingranaggi ad elevate prestazioni, destinati ai settori Industriale, Mobile e Automotive.

La società bolognese ha raggiunto la leadership nella propria nicchia di mercato, grazie alle elevate prestazioni e alla grande affidabilità che caratterizzano la gamma di prodotti in grado di coprire la maggior parte delle esigenze in termini di cilindrate ed interfacciamento.

Il prodotto di punta, coperto da due brevetti, è rappresentato dalla famiglia di pompe denominata Elika, pompa a rotori elicoidali coniugati estremamente e silenziosa che può essere usata in molte applicazioni, anche in sostituzione delle più costose pompe non a ingranaggi esterni.

Il business di Marzocchi Pompe è caratterizzato da un processo produttivo fortemente verticalizzato, che permette di realizzare internamente la maggior parte dei componenti chiave del prodotto, tramite lavorazioni tecnologicamente all’avanguardia in gran parte automatizzate.

Il gruppo si avvale di un network distributivo internazionale dislocato in oltre 50 paesi al mondo.

Ultimi Avvenimenti

A ottobre Marzocchi Pompe ha presentato alle fiere “Bauma” di Monaco ed “EIMA” di Bologna una nuova famiglia di pompe e motori, denominate FCIP (Full Cast Iron Pump) e FCIM (Full Cast Iron Motor), completamente in ghisa e destinate ad applicazioni con pressioni più alte rispetto a quelle raggiungibili con le pompe GHP e i motori GHM già presenti a catalogo, con coperchio e flangia in ghisa ma il caratteristico corpo in alluminio. Anche grazie al design compatto e alla possibilità di fornire valvole integrate, i nuovi prodotti sono particolarmente adatti per il settore Mobile, come ad esempio macchine e attrezzature per agricoltura, costruzioni, mining, logistica, pulizia e raccolta rifiuti. Per coprire il più possibile le esigenze del mercato in termini di cilindrate, sia le nuove pompe che i nuovi motori avranno tre sottofamiglie: FCIP2, FCIP3, FCIP4 e FCIM2, FCIM3, FCIM4.

Sempre a ottobre la società ha acquistato un immobile di circa 4.800 mq, di cui circa 1.800 coperti, adiacente allo stabilimento di Zola Predosa per un importo complessivo di 1,15 milioni, che consentirà di aumentare la capacità produttiva e migliorare l’efficienza operativa. L’operazione di acquisto si inserisce in un contesto di razionalizzazione immobiliare del Gruppo e segue la vendita a luglio, per 0,67 milioni, di un altro immobile di minori dimensioni (circa 3.000 mq, dei quali circa 1.600 coperti), situato anch’esso in Zola Predosa ma distante dallo stabilimento attuale e industrialmente non più utilizzato.

Conto Economico

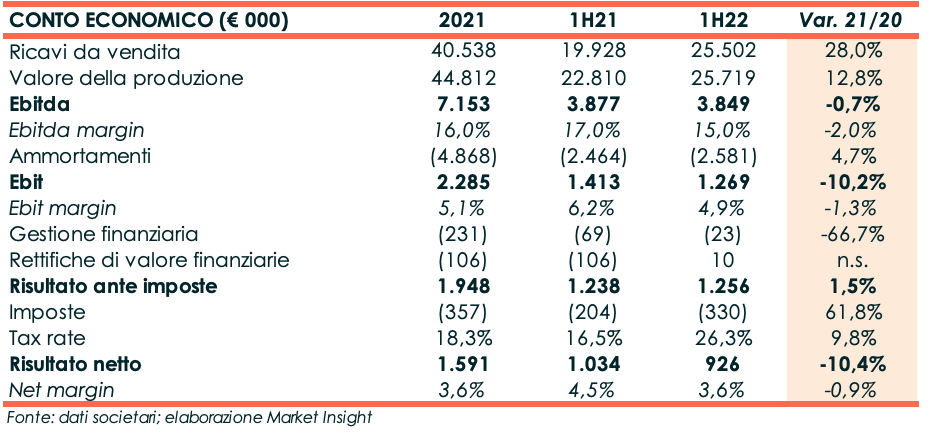

I ricavi netti alla fine del primo semestre 2022 cifrano 25,5 milioni, in crescita del 28% rispetto ai 19,9 milioni del 30 giugno 2021.

Buono l’andamento sui mercati internazionali: le vendite sul mercato Americano hanno contribuito al 36,4% del totale dei ricavi verso un 30% registrato nel 2021; complessivamente, i ricavi generati all’estero si sono attestati al 71% del totale vendite.

Il management ha reagito alle difficoltà di reperimento della materia prima e semilavorati incrementando le scorte in magazzino ed evitando così interruzioni nella catena del valore.

L’Ebitda, pari a 3,8 milioni, risulta in linea con il primo semestre 2021 (-0,7% a/a), mentre l’Ebitda margin risente dell’aumento dei costi dell’energia e perde 2 punti percentuali fissandosi al 15 per cento.

Per far fronte a un prevedibile ulteriore incremento dei costi energetici, il management informa di aver avviato negoziazioni con i clienti per un aumento dei prezzi di vendita e di aver messo in atto misure di risparmio energetico nell’ambito dei propri processi produttivi.

L’Ebit diminuisce del 10,2% a 1,3 milioni, in relazione a maggiori ammortamenti e accantonamenti (+4,7% a 2,6 milioni).

Dopo una gestione finanziaria più favorevole rispetto al primo semestre 2021, che vede gli oneri finanziari, rettifiche di valore incluse, ridursi da 175 mila euro a 13 mila euro, il semestre si chiude con un utile netto pari a 926 mila euro, in calo del 10,4% a/a dopo aver spesato imposte per 330 mila euro (+61,8 a/a).

Breakdown Ricavi

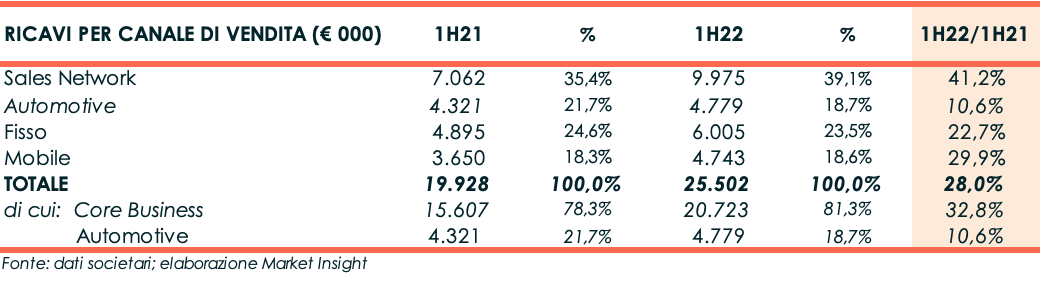

Il comparto Core Business segna un incremento del 32,8% sul primo semestre 2021, grazie al buon andamento di tutti i canali di vendita; in crescita del 10,6% anche le vendite del settore Automotive, nonostante la delicata situazione di mercato.

Stato Patrimoniale

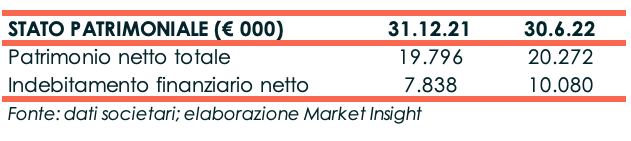

Il patrimonio netto sale a 20,3 milioni da 19,8 milioni a fine anno 2021, dopo il pagamento di dividendi 2021 per 783 mila euro, l’utile del semestre di 926 mila euro e una riserva positiva di 138 mila euro per operazioni di copertura dei flussi finanziari attesi (fair value operazioni di copertura tassi).

L’indebitamento finanziario netto cresce da 7,8 milioni a 10,1 milioni, in relazione a fabbisogni di circolante per 4,8 milioni causati dall’aumento delle scorte di magazzino e da maggiori crediti verso clienti, oltre a investimenti per 800 mila euro, come previsto dal piano industriale.

Il management inoltre segnala che la posizione finanziaria netta al 30 giugno 2022 non beneficia delle somme percepite dalla dismissione di un cespite immobiliare non strategico, avvenuta il 14 luglio 2022, per un introito pari a 668 mila. Considerando questo incasso, la PFN ammonterebbe a 9,4 milioni.

Ratio

Gli indicatori PFN/Ebitda e PFN/Patrimonio netto, rispettivamente pari a 1,31x e 0,50x confermano il solido assetto finanziario patrimaniale del gruppo.

L’utile del periodo annualizzato porta ad un miglioramento del Roe che passa dall’8% a fine dicembre 2021 al 9,1%.

Outlook

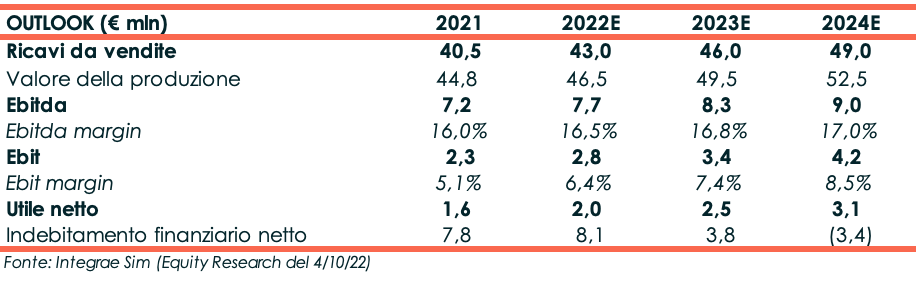

Il management ritiene che il portafoglio ordini già acquisito e la revisione del listino prezzi, attuata nel secondo semestre per mitigare l’incremento dei costi energetici, permetteranno alla società di raggiungere, se non superare, per l’anno in corso, gli obiettivi previsti del piano industriale per il periodo 2022-2024.

Il piano, approvato lo scorso 30 marzo prevedeva una crescita organica dei ricavi ad un Cagr 21A-24E del 6-8% e il mantenimento dei buoni livelli di redditività̀ raggiunti nel 2021. Si stimavano inoltre una leva finanziaria (PFN/Ebitda) non superiore a 1-1,5x e un indice di indebitamento (PFN/Patrimonio netto) inferiore al 50%.

Integrae Sim, Euronext Growth Advisor, nello studio del 4 ottobre, conferma le proprie stime che vedono per la fine dell’anno in corso ricavi dalle vendite pari a 43 milioni verso i 40,5 milioni dell’esercizio 2021 e un Ebitda di 7,7 milioni con relativa marginalità in aumento di 0,5 punti percentuali al 16,5%.

Per gli anni successivi, gli analisti reputano che i ricavi possano continuare a crescere fino a 49 milioni nel 2024 (Cagr 21A-24E 6,5%), anno in cui Ebitda ed Ebitda margin potrebbero essere rispettivamente pari a 8,9 milioni e al 17%. L’indebitamento finanziario netto andrà a ridursi negli anni e, a fine dicembre 2024, la posizione finanziaria netta dovrebbe cambiare segno e riportare liquidità netta per 3,4 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Marzocchi Pompe