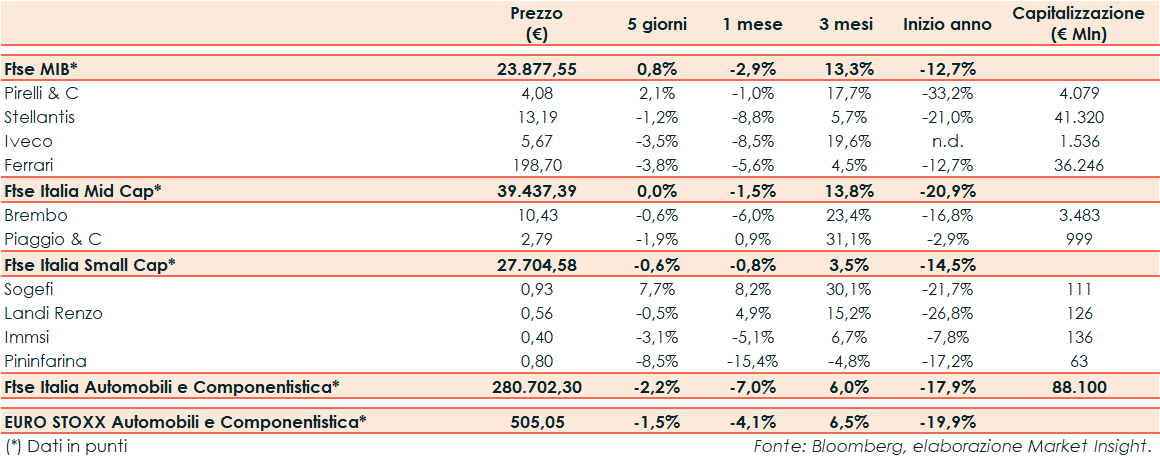

La scorsa settimana il Ftse Italia Automobili e Componentistica ha registrato un -2,2%, rispetto al -1,5% del corrispondente indice europeo e al +0,8% del FTSE Mib.

Chiusura poco mossa per le borse europee nell’ultima seduta prima delle festività natalizie, mentre Wall Street stava proseguendo contrastata tra l’incertezza su quanto a lungo la Federal Reserve manterrà un atteggiamento aggressivo sulla politica monetaria. Sull’obbligazionario, infine, lo spread Btp-Bund ha terminato la settimana in area 210 punti base, con il rendimento del decennale italiano al 4,49%.

Tra le Big del settore Ferrari ha chiuso le contrattazioni a -3,8%, Iveco a -3,5%, Pirelli & C. a +2,1% e Stellantis a -1,2%.

Stellantis ha annunciato l’aumento della produzione dei nuovi motori elettrici M3 nello

stabilimento di Trémery, in Lorena, Francia, frutto della joint venture Emotors.

Faurecia, una società del gruppo Forvia, Michelin e Stellantis hanno annunciato l’avvio di una trattativa esclusiva per l’acquisizione di una considerevole quota di partecipazione in Symbio, azienda leader nel settore della mobilità a idrogeno a zero emissioni, da parte di Stellantis, che andrà ad affiancarsi agli attuali azionisti Faurecia e Michelin.

Analogamente, tra le Mid Cap, Brembo ha segnato un -0,6% e Piaggio & C. un -1,9%.

Infine, tra le Small, Immsi ha registrato un -3,1%, Landi Renzo un -0,5%, Pininfarina un -8,5% e Sogefi un +7,7%.