Chiusura in rialzo per le Borse europee mentre accelerano gli acquisti a Wall Street nel giorno del job report.

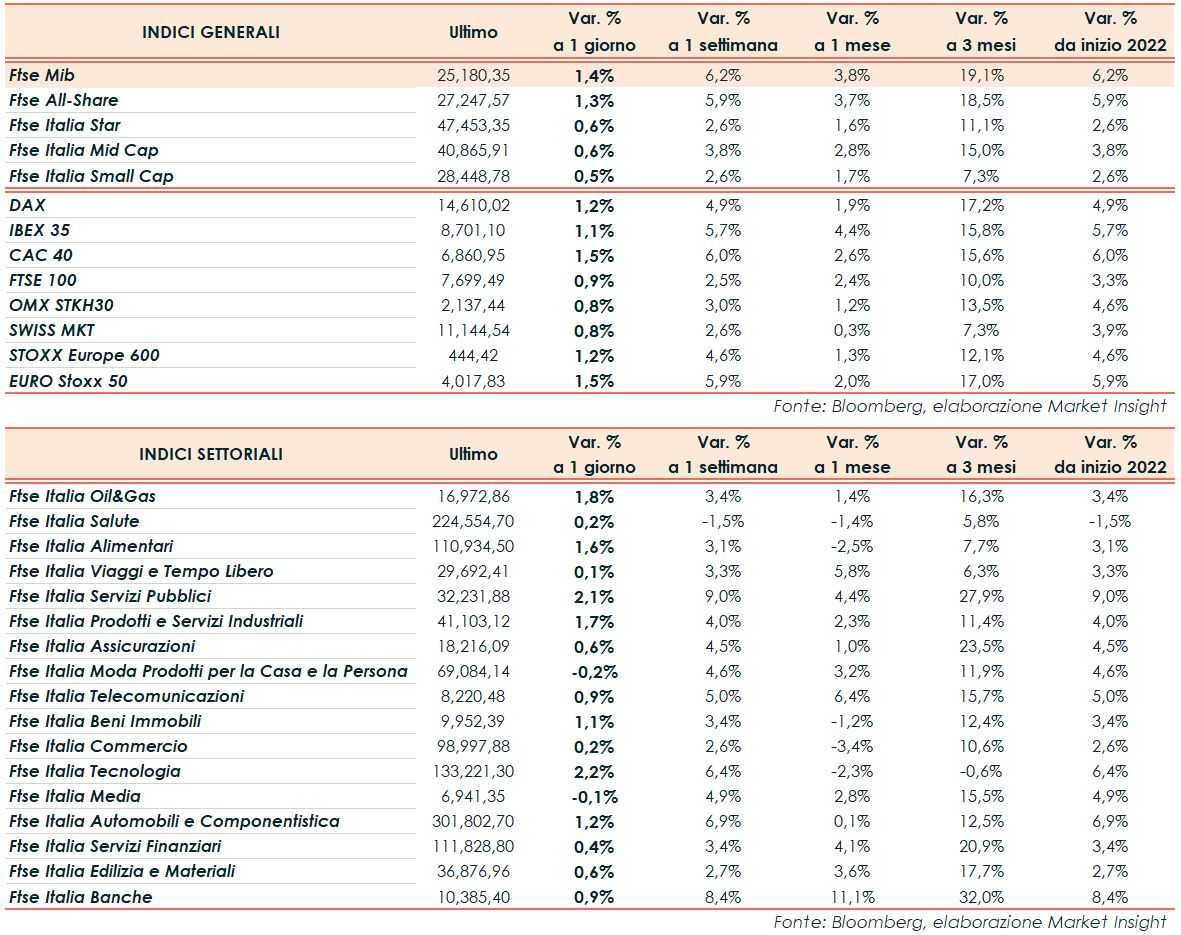

A Milano, il Ftse Mib ha archiviato la seduta con un +1,4% a 25.180 punti, al top da marzo, ben intonato come il Cac 40 di Parigi (+1,5%), il Dax di Francoforte (+1,2%), l’Ibex 35 di Madrid (+1,1%) e il Ftse 100 di Londra (+0,9%). Oltreoceano lo S&P500, il Dow Jones e il Nasdaq guadagnato l’1,8%.

Il report sul lavoro statunitense ha evidenziato non farm payrolls sopra le attese ma soprattutto un rallentamento della crescita dei salari orari medi. Lettura, quest’ultima, che potrebbe essere accolta positivamente dalla Fed, alimentando le speranze di un rallentamento dell’aumento dei tassi da parte della banca centrale americana.

In particolare, lo scorso mese l’economia a stelle e strisce ha creato 223mila nuovi posti di lavoro nel settore non agricolo, oltre i 203mila previsti dal consensus e mentre la rilevazione di novembre è stata rivista al ribasso a 256mila da 263mila.

Il tasso di disoccupazione è calato al 3,5% rispetto al 3,7% del consensus dopo il precedente 3,6% (rivisto da 3,7%). La crescita dei salari medi orari è rallentata su base mensile allo 0,3% rispetto allo 0,4% del consensus e della lettura precedente (rivista da +0,6%) mentre su base annua l’aumento è stato del 4,6% (+5% il consensus; +4,8% a novembre rivisto da +5,1%).

Dati che, insieme a quelli diffusi ieri dai quali sono emersi una stima ADP di dicembre migliore del consensus e un calo delle richieste settimanali dei sussidi di disoccupazione, dovrebbero quindi permettere agli operatori di delineare con maggiore chiarezza il quadro macroeconomico americano e globale nel tentativo di prevedere le prossime della Fed.

Sempre sul fronte macro, stamane, è emerso un rallentamento del dato preliminare dell’inflazione dell’Eurozona con un calo dell’indice dei prezzi al consumo dello 0,3% su base mensile rispetto al -0,1% del consensus e di novembre. Su base annua la lettura ha riportato un progresso del 9,2%, valore inferiore alle stime (+9,5%) dopo il +10,1% del dato finale del mese precedente. Crollati a novembre gli ordini di fabbrica della Germania, scesi su base mensile del 5,3%, contro il -0,5% delle attese degli analisti e dopo il +0,6% di ottobre (rivisto da +0,8%).

Intanto sul forex il cambio euro/dollaro torna sopra quota 1,06 mentre il cambio tra biglietto verde e lo yen scivola a 132,4. Tra le materie prime, le quotazioni del petrolio viaggiano in rialzo con il Brent (+1,1%) a 79,6 dollari e il Wti (+1,3%) a 74,7 dollari al barile.

Sull’obbligazionario, infine, lo spread Btp-Bund oscilla a 199 punti base, con il rendimento del decennale italiano al 4,21%.

Tornando a Piazza Affari, acquisti soprattutto su Saipem (+6,2%), Interpump (+2,7%) e Bper (+2,6%) mentre arretrano leggermente Diasorin (-0,6%) e Mediobanca (-0,1%).