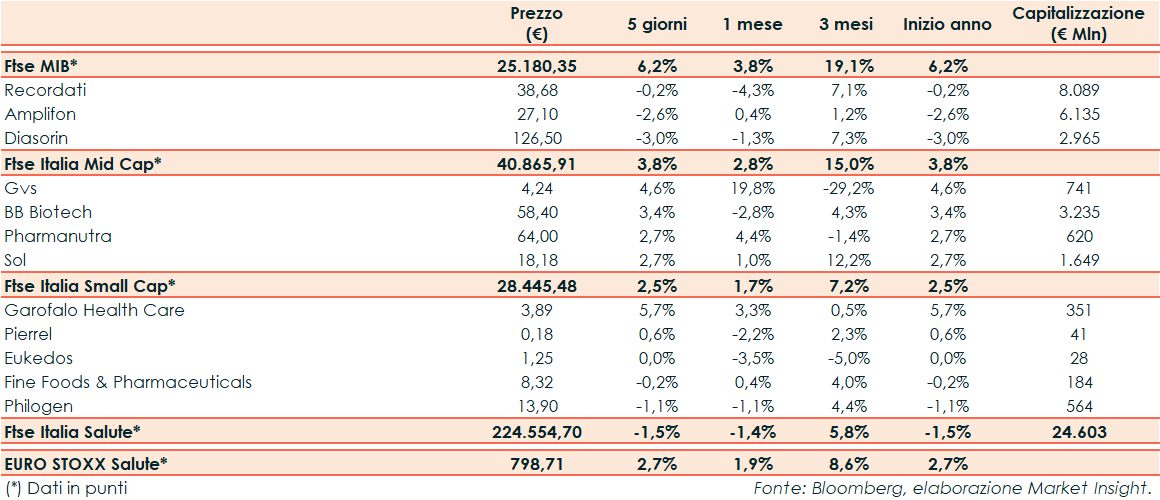

La scorsa settimana il Ftse Italia Salute ha chiuso a -1,5% rispetto al +2,7% del corrispondente europeo e al +6,2% del Ftse Mib.

Chiusura di ottava al rialzo per le Borse europee mentre stavano accelerando gli acquisti a Wall Street nel giorno del job report. A Milano, il Ftse Mib ha archiviato la seduta di venerdì con un +1,4% a 25.180 punti, al top da marzo, ben intonato come il Cac 40 di Parigi (+1,5%), il Dax di Francoforte (+1,2%), l’Ibex 35 di Madrid (+1,1%) e il Ftse 100 di Londra (+0,9%). Oltreoceano lo S&P500, il Dow Jones e il Nasdaq guadagnato l’1,8%. Sull’obbligazionario, lo spread Btp-Bund ha terminato l’ottava sui 199 punti base, con il rendimento del decennale italiano al 4,21%.

Tra le Big del comparto Amplifon ha chiuso le contrattazioni con un -2,6%, Diasorin con un -3,0% e Recordati con un -0,2%.

Amplifon ha comunicato che l’azionista di controllo Ampliter ha disposto un piano che prevede l’assegnazione una tantum, a titolo gratuito, nel corso del corrente mandato 2022-2024, di massime 500.000 azioni della società in favore dell’amministratore delegato Enrico Vita.

Tra le Mid Cap BB Biotech ha segnato un +3,4%, GVS un +4,6% e Pharmanutra un +2,7% come Sol.

PharmaNutra ha stipulato tre nuovi accordi commerciali internazionali per la distribuzione dei prodotti delle linee SiderAL e Cetilar nella Repubblica Indonesiana, in Kuwait e in Messico.

GVS ha perso la qualifica di “PMI”: il 31 dicembre 2022 è terminato infatti il regime transitorio previsto dall’articolo 44-bis, comma secondo, del D.L. n. 76/2020 convertito con L. n. 120/2020 che ha modificato la definizione di PMI.

Infine, tra le Small, Eukedos ha registrato una variazione settimanale nulla, Fine Foods & Pharmaceuticals un -0,2%, Garofalo Health Care un +5,7%, Philogen un -1,1% e Pierrel un +0,6%.