Mattinata perlopiù poco mossa per i rendimenti europei con gli investitori intenti a soppesare i recenti commenti hawkish dei funzionari della Federal Reserve in attesa del dato sull’inflazione Usa in calendario giovedì.

I principali listini continentali si muovono deboli con il Ftse Mib a -0,3%.

Mentre gli operatori auspicano una rapida fine degli aumenti aggressivi dei tassi d’interesse, in considerazione di un rallentamento globale dell’inflazione, la presidente della Fed di San Francisco, Mary Daly ha dichiarato di aspettarsi che la banca centrale alzi i tassi oltre il 5%. Il suo omologo di Atlanta, Raphael Bostic, ha affermato che il costo del denaro dovrebbe superare il 5% all’inizio del secondo trimestre e mantenersi in tale area per “molto tempo”.

Occhi sul discorso odierno del presidente della Fed, Jerome Powell, a un evento in Svezia.

Il report sull’inflazione, che si aggiunge agli ultimi dati sull’occupazione statunitense dai quali è emerso un rallentamento della crescita dei salari, dovrebbe permettere agli operatori di delineare con maggiore chiarezza la possibile traiettoria dei tassi di interesse della Fed in vista del suo prossimo meeting in calendario tra il 31 gennaio e il 1° febbraio.

Per quanto riguarda l’Europa, gli economisti di Goldman Sachs hanno intanto affermato di non prevedere più alcuna recessione dopo che l’economia dell’area si è dimostrata resiliente alla fine del 2022, grazie anche al forte calo del prezzo del gas naturale.

Tornando all’obbligazionario, il Ministero dell’Economia e delle Finanze ha affidato a Barclays, BNP Paribas, Citibank Europe, Goldman Sachs e Intesa Sanpaolo il mandato per il collocamento sindacato di un nuovo benchmark a 20 anni BTP – scadenza 1° settembre 2043.

In calendario domani l’asta dei Bot annuali per 7 miliardi e giovedì quella di Btp a tre e sette anni per altri 7 miliardi.

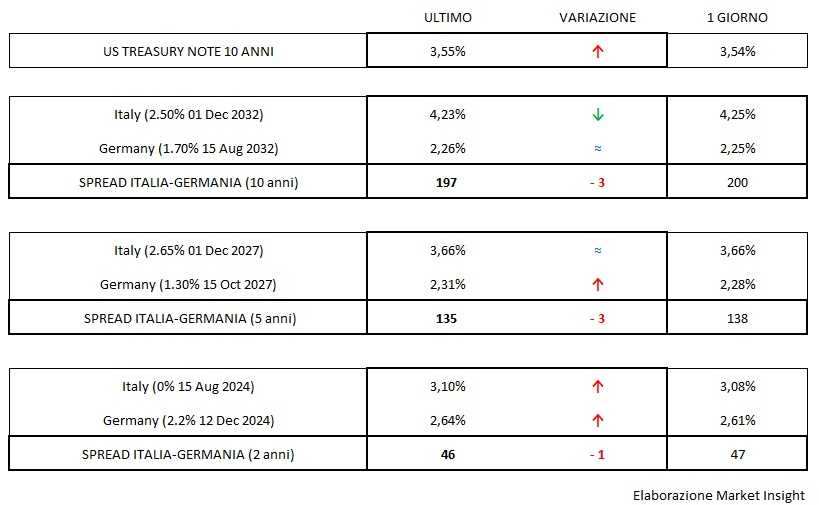

Nel frattempo, il rendimento del Btp decennale cala al 4,23% (-2 bp), con uno spread a 197 punti (-3 bp), mentre oltreoceano il tasso del T-Bond è poco mosso al 3,55%.