Wall Street prosegue la sua corsa, alimentata dai report delle principali banche del Paese le quali non deludono gli investitori e lasciano ben sperare per il proseguo della stagione delle trimestrali.

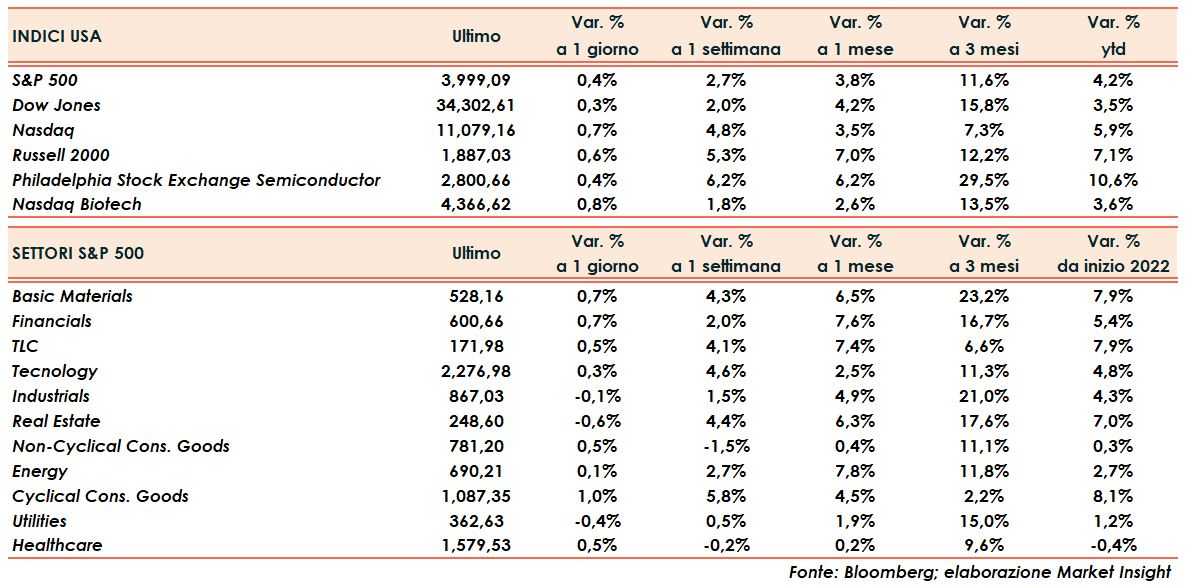

I listini aprono negativi, ma recuperano oltre un punto percentuale rispetto ai minimi chiudendo nel finale sui massimi intraday. Lo S&P500 (+0,4%) supera di nuovo i 4.000 punti e chiude al di sotto di un’inezia. Sulla stessa linea di apprezzamento anche il Dow Jones (+0,3%), mentre chiudono più tonici sia il Nadaq (+0,7%) che il Russell 2000 (+0,6%).

Il bilancio della scorsa ottava è stato assai soddisfacente per i listini domestici con il Dow Jones che ha guadagnato il 2%, lo S&P500 il 2,7% ed il Nasdaq addirittura il 4,8%.

Nell’ultima seduta in evidenza Amazon (+3%) ed i titoli finanziari con JPM e Bank of America che avanzano di oltre due punti percentuali.

In difficoltà, al contrario, tutto il settore automobilistico con General Motors, Ford e Rivian (auto elettriche) che cedono rispettivamente quattro, cinque e sei punti percentuali.

VIX in ulteriore ribasso (-2%) a 18,35 punti.

Sul mercato obbligazionario tornano a salire i rendimenti sulla parte lunga della curva dei tassi di interesse con il Tbond che guadagna quattro punti base al 3,49%.

Tra le principali materie prime continua la corsa del petrolio (+2%) il quale torna a chiudere al di sopra degli 80 dollari al barile.

Giornata molto brillante anche per i due principali metalli preziosi con l’oro (+1,3%) che supera la resistenza dei 1.920 dollari l’oncia e l’argento (+1,7%) che raggiunge i $24,4.

Sul mercato valutario, il dollaro recupera pochissimo nei confronti della moneta unica a 1,083 mentre continua a scivolare verso lo yen fino a 127,9.