Il valore della produzione cresce del 18,6% a 30,7 milioni mentre l’Ebitda margin scende dal 14,5 al 10,8% e il semestre registra una perdita di 0,4 milioni. Il Presidente e Amministratore Delegato, Pierluigi Bocchini, dichiara: “Le prospettive sono difficilmente decifrabili ed il livello di incertezza sui mercati rimane elevato, ma confermiamo i target di Ricavi Totali comunicati in corso d’anno (52-55 milioni di euro) e continueremo ad informare il mercato con continuità e tempestività sull’andamento gestionale.”

Modello di Business

Clabo opera nel settore della produzione e commercializzazione di vetrine espositive professionali per gelaterie, pasticcerie, bar, caffetterie e hotel. Con oltre 20 brevetti legati alle tecnologie della conservazione e della “catena del freddo”, il gruppo offre una gamma di prodotti composta da oltre 1.100 modelli caratterizzati dallo stile nel design e tecnologia, declinabili in più versioni grazie alle numerose combinazioni fra allestimenti, accessori e colori. Opera sul mercato con i brand Orion (marchio storico), Artic, FB, Bocchini, Easy Best e Howard McCray (HMC).

Il Gruppo distribuisce i propri prodotti attraverso una rete di rivenditori selezionati e agenti, presenti in Cina, Germania, Stati Uniti e Brasile. Clabo ha una precisa strategia di crescita basata su tre pilastri: l’apertura di nuovi stabilimenti produttivi in Asia e Sud America, l’espansione delle filiali commerciali esistenti e l’apertura di nuove branch nel Sud Est asiatico, nella penisola arabica e nei principali mercati europei. Nel marzo 20217 ha ottenuto la qualifica di PMI Innovativa.

Ultimi Avvenimenti

Il 4 gennaio Howard McCray, società statunitense controllata da Clabo, ha concluso due accordi commerciali per un valore complessivo di 750 mila dollari con due catene di retail operanti nell’ambito del canale Ho.Re.Ca. I due accordi riguardano consegne da effettuare nel 2023 relativamente a prodotti della linea “Dairy – Multipurpose”.

Il 14 dicembre scorso il management ha comunicato di aver ricevuto notizia dell’annullamento, da parte della Sesta Sezione Penale della Corte di Cassazione, del dispositivo di sequestro preventivo disposto il 13 luglio 2022 dal GIP del Tribunale di Ancona a carico della società. L’annullamento è stato disposto senza rinvio al competente Tribunale del Riesame, con conseguente immediato dissequestro e restituzione delle somme ancora trattenute, pari a circa 349 mila euro. Il sequestro era stato motivato dal sospetto di irregolarità su un finanziamento intercompany disposto da Clabo Holding USA a favore di Clabo nell’ottobre 2018; il prestito era a titolo oneroso ed è stato interamente rimborsato nel 2021. Si ricorda che il Tribunale del Riesame di Ancona, con ordinanza il 29 luglio aveva già revocato parte del sequestro originario confermandolo per l’importo di euro 349 mila euro.

Nei primi 9 mesi del 2022 le vendite nette sono state pari a 41 milioni, in crescita del 23,9% rispetto ai primi 9 mesi del 2021, mentre il valore della produzione è salito del 15,7% a 43,7 milioni. A fine settembre l’indebitamento finanziario netto si riduce a 42,6 milioni dai 44,2 milioni al 30 giugno 2022. Gli ordini consolidati confermati nei primi 9 mesi del 2022 sono pari a 42 milioni, in crescita del 13,3% rispetto allo stesso periodo del 2021.

Conto Economico

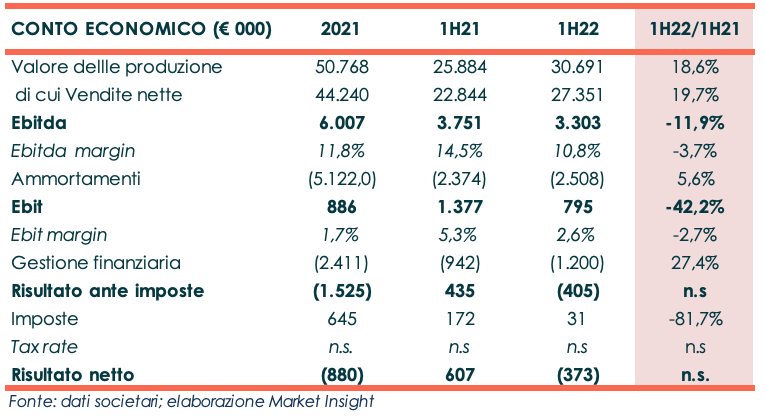

Nel primo semestre del 2022 le vendite nette ammontano a 27,4 milioni (+19,7% a/a) e il valore della produzione si attesta a 30,7 milioni (+18,6% a/a).

L’Ebitda, pari a 3,3 milioni vs i 3,7 milioni a fine giugno 2021, risente del contributo governativo straordinario “PPP” (Paterniariato Pubblico Privato), versato per 0,8 milioni, e dell’aumento del costo delle materie prime. Inoltre, la ripresa delle esposizioni fieristiche ha portato ad un incremento dei costi per servizi. Ebitda margin passa così dal 14,5% al 10,8%, perdendo 3,7 punti percentuali rispetto al periodo di confronto.

Dopo ammortamenti sostanzialmente in linea con il passato, l’Ebit cifra 0,8 milioni (-42,2% a/a).

Il peso della gestione finanziaria, negativa per 1,2 milioni a causa del consistente indebitamento finanziario, conduce a una perdita d’esercizio pari a 373 mila euro, a fronte dell’utile di 607 mila euro realizzato al 30 giugno 2021.

Breakdown Ricavi

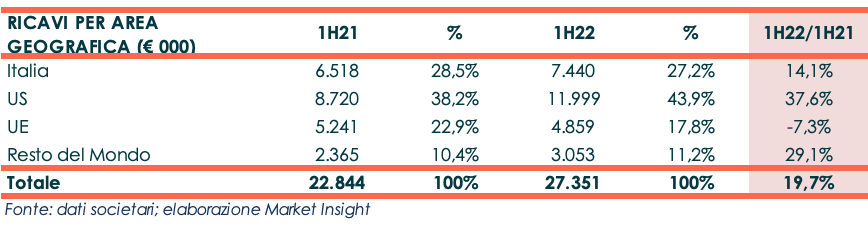

Le vendite nette risultano in crescita in Italia (+14,1% a/a) e in tutti i continenti in cui il gruppo è presente ad eccezione del resto d’ Europa, che risente in modo significativo delle incertezze legate al conflitto Russia – Ucraina.

Gli US si confermano il principale mercato di vendita del gruppo, con una contribuzione al totale delle vendite del 43,9% (+37,6% a/a).

In linea con la strategia della società, anche le vendite nel resto del mondo guadagnano terreno, attestandosi a 3,1 milioni dai 2,4 milioni del 30 giugno 2021.

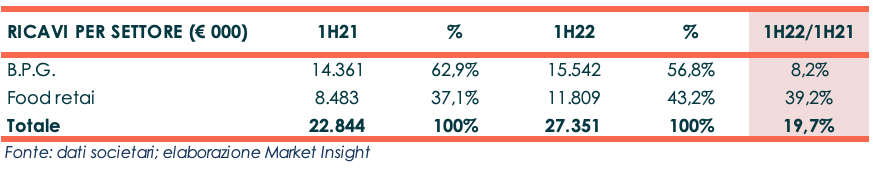

Il segmento BPG (bar – pasticceria – gelateria) registra vendite per 15,5 milioni (+8,2% a/a), confermando la ripresa del mercato Ho.Re.Ca..

Il settore Food Retail, trainato dalle vendite in nord America, segna una crescita del 39,2% e incrementa la propria contribuzione al fatturato di gruppo dal 37,1% al 43,2%.

Stato Patrimoniale

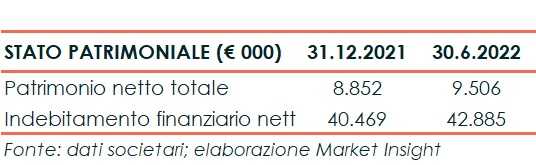

Il patrimonio netto aumenta a 9,5 milioni vs 8,9 milioni di fine dicembre 2021, recependo l’aumento di capitale a pagamento, con esclusione del diritto di opzione, per massimi 600 mila euro, comprensivi di sovrapprezzo, mediante emissione di massime 224.719 azioni.

L’indebitamento finanziario netto sale a 42,9 milioni da 40,5 milioni a fine esercizio 2021, principalmente a causa dell’incremento degli stock, finalizzato ad evitare rallentamenti e interruzioni del processo produttivo a causa dell’allungamento dei tempi di consegna da parte di alcuni fornitori.

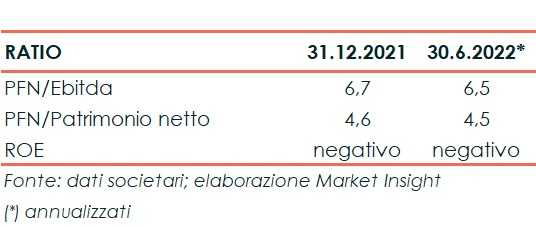

Ratio

I principali indici di bilancio sono pressoché stabili rispetto al dicembre 2021 e rivelano un elevato grado di indebitamento con un rapporto PFN/Ebitda pari a 6,5x e PFN/Patrimonio netto di 4,5x.

Negativo il ROE per la perdita d’esercizio contabilizzata nei due periodi in esame.

Outlook

Il management ha di recente dichiarato che la società non sembra risentire dell’incerto quadro congiunturale, nello specifico dell’innalzamento del tasso d’inflazione e del caro energia che, insieme alla stretta monetaria decisa dalle principali banche centrali occidentali, stanno raffreddando la domanda e, soprattutto, gli investimenti. Infatti il gruppo, pur operando nel settore della refrigerazione commerciale per Ho.Re.Ca. e distribuzione alimentare tradizionale, per i quali il rinnovo delle attrezzature e degli arredi rappresenta un investimento, non ha visto un calo dei ricavi e degli ordini.

I vertici confidano così di poter raggiungere il target 2022 di ricavi totali consolidati compreso tra 52 e 55 milioni.

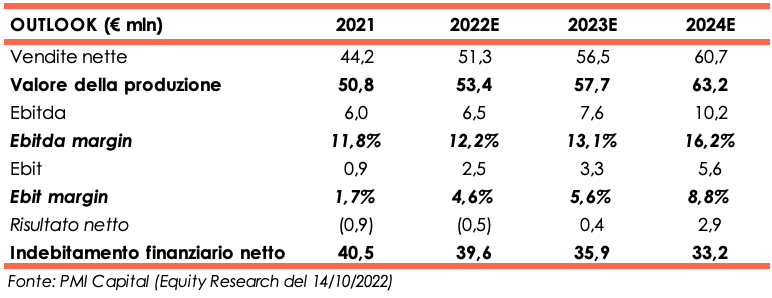

PMI Capital, nello studio del 14 ottobre, rivede al ribasso le proprie stime per l’anno in corso confermando vendite in crescita a 51,3 milioni al 31 dicembre 2022 ma riducendo l’Ebitda atteso a 6,5 milioni rispetto agli 8,7 milioni precedentemente ipotizzati. Gli analisti prevedono che l’esercizio si chiuderà con una perdita, anche se ridimensionata, a 0,5 milioni rispetto a quella di 0,9 milioni di fine dicembre 2021.

Per gli anni successivi gli esperti prospettano un graduale aumento delle vendite e del valore della produzione, che a fine periodo previsionale dovrebbero ammontare rispettivamente a 60,7 e 63,2 milioni. Anche la marginalità andrà via via migliorando e l’Ebitda margin nel corso degli anni guadagnerà 4,4 punti percentuali attestandosi al 16,2% a fine 2024 dall’11,8% a fine anno 2021. Il 2023 vedrà il ritorno all’utile, voce che nel 2024 ammonterà a 2,9 milioni.

L’indebitamento finanziario netto andrà a ridursi da 40,5 milioni di dicembre 2021 a 33,2 milioni a fine periodo previsionale, anche grazie ai minori investimenti, ipotizzati per 8,1 milioni nell’arco dei tre anni verso i 7,7 milioni sostenuti nel solo 2021.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Clabo