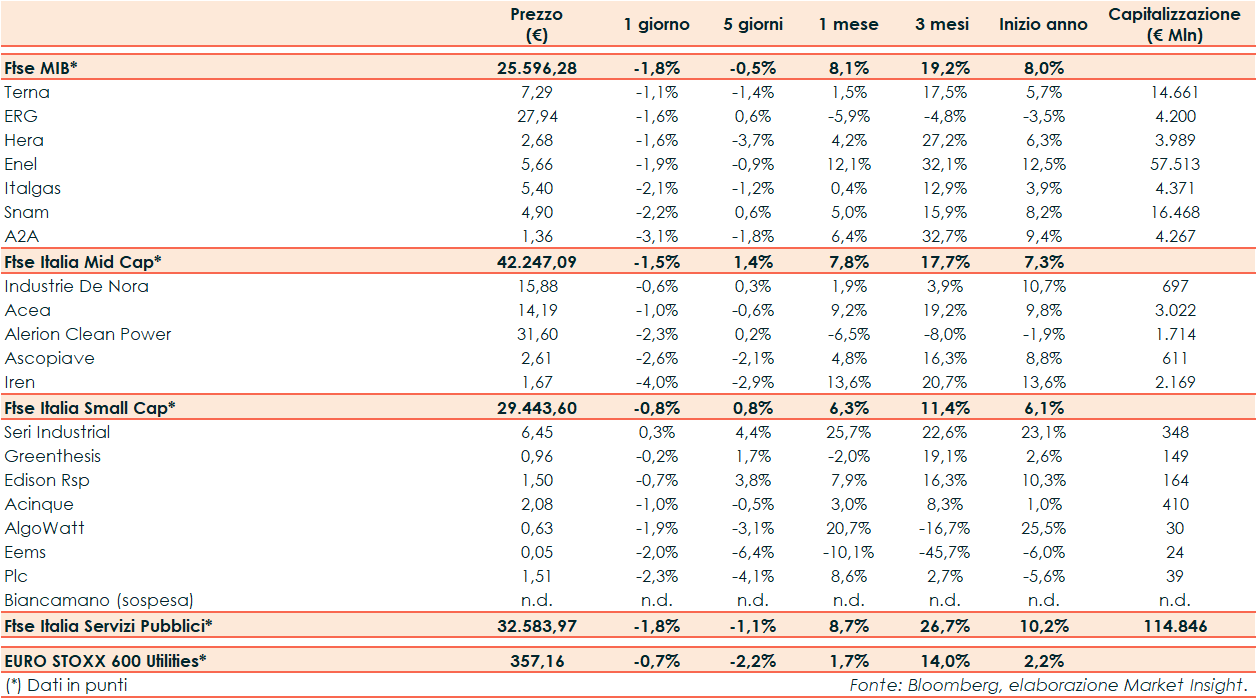

Ieri il Ftse Italia Servizi Pubblici ha riportato un -1,8% rispetto al -0,7% del corrispondente europeo e al -1,8% del Ftse Mib.

Chiusura negativa per le borse europee, mentre proseguiva in calo la seduta di Wall Street ampliando le perdite registrate ieri tra i dubbi sulla possibilità che il rally di inizio 2023 si sia spinto troppo lontano. Sull’obbligazionario, lo spread Btp-Bund è sceso di circa tre punti base a 170 mantenendosi sui minimi da aprile, con il rendimento del decennale italiano al 3,75%.

Tra le Large Cap del comparto Terna (-1,1%) ed ERG (-1,6%) sono state le migliori mentre Snam (-2,2%) e A2A (-3,1%) si sono posizionate in fondo al paniere di riferimento.

Enel (-1,9%) ha presentato un nuovo KPI per misurare la circolarità del Gruppo, confrontandone la performance economica rispetto alle risorse complessivamente consumate e impegnandosi al contempo a raddoppiare questo indice entro il 2030 rispetto al 2020. Enel diventa in questo modo la prima azienda al mondo ad adottare un indice di circolarità di questo tipo e a porsi un tale, ambizioso obiettivo.

Dalla lettura del piano strategico 2022-2026 emerge che il Gruppo Snam prevede investimenti complessivi per 10 miliardi con un incremento del 23% rispetto agli 8,1 miliardi del piano 2021-2025.

Tra le Mid Cap Acea ha chiuso a -1,0%, Alerion Clean Power a -2,3%, Ascopiave a -2,6%, Industrie de Nora a -0,6% e Iren a -4,0%.

Infine, tra le Small, i best performer sono stati Seri Industrial (+0,3%) e Greenthesis (-0,2%) mentre Plc (-2,3%) è risultata la peggiore.