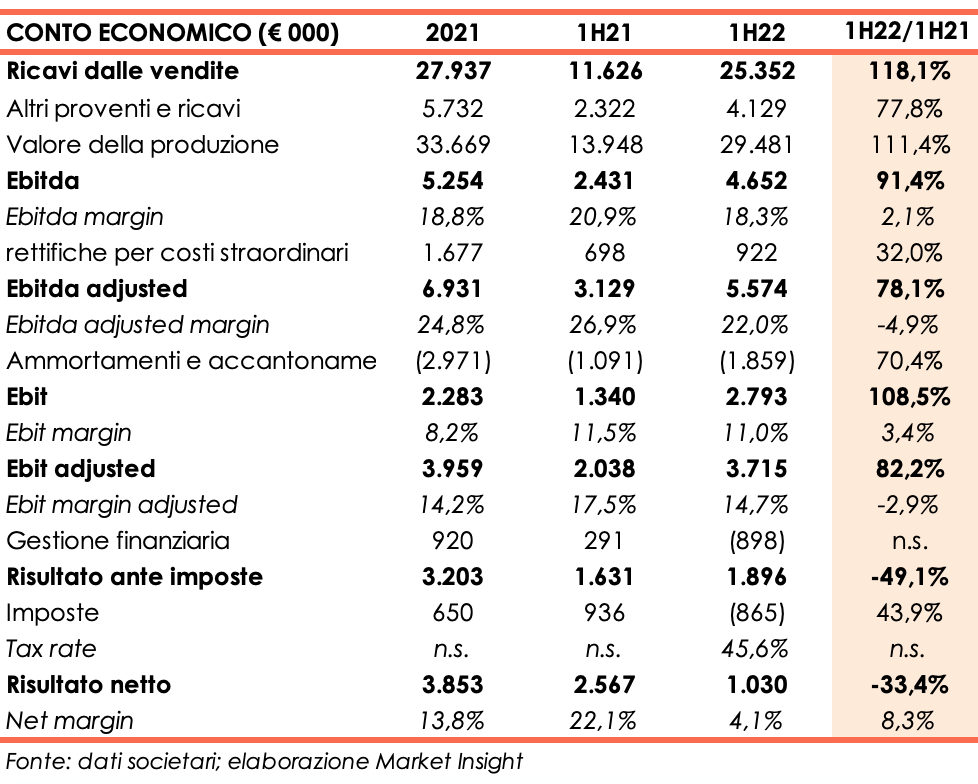

Le vendite di Relatech nel primo semestre 2022 sono più che raddoppiate a 25,3 milioni e l’Ebit margin si conferma all’11% con l’Ebit a 2,8 milioni, ma l’utile perde il 33% e si fissa a 1 milione. La view degli analisti è comunque positiva dopo la recente acquisizione di BTO e il presidente Pasquale Lambardi dichiara: “Sono molto soddisfatto dei risultati del primo semestre 2022, che testimoniano l’assoluta resilienza del Gruppo nell’affrontare una situazione geopolitica delicata e che si riflette inevitabilmente sui mercati.”

Modello di business

Relatech è una “Digital Enabler Solution Know-how (DESK) Company” e PMI innovativa, che opera da oltre vent’anni nel settore delle tecnologie digitali, in particolar modo nelle Digital Enabler Technologies.

Alla guida di gruppo, la società si posiziona come il partner digitale di riferimento per tutte quelle realtà che vedono nel processo di digitalizzazione e innovazione del proprio business la chiave del successo di oggi e del prossimo futuro.

La strategia di business del gruppo persegue un approccio di Open Innovation, attività̀ svolta dall’Hub R&D interno in collaborazione con una vasta comunità̀ scientifica, fra cui in particolare le Università̀ della Calabria, di Verona, di Napoli, di Genova, il Politecnico di Milano e il dipartimento ICAR-CNR.

I risultati dell’attività̀ di R&D, che mirano ad anticipare le esigenze del mercato, vengono poi industrializzati e trasformati in soluzioni dalla Software Factory di gruppo. L’insieme delle tecnologie, competenze e metodologie sviluppate viene reso disponibile all’interno di REPLATFORM, piattaforma di digital cloud, e proposte a specifici settori di mercato (Vertical Solution) o disegnate su specifiche esigenze del cliente (Tailor-made Solution).

Ultimi Avvenimenti

Con decorrenza 1° dicembre e nell’ambito di un processo razionalizzazione della struttura di gruppo deliberato lo scorso giugno, Relatech ha incorporato le controllate Relatech Consulting srl e Xonne srl entrambe detenute al 100%.

Il 23 novembre la società ha perfezionato l’acquisizione dell’80% del capitale di Exeo, holding del gruppo BTO. Il gruppo, con sedi in Italia, Germania, Austria e Lussemburgo e attivo nei settori insurance, banking, utilities, fashion e automotive, al 31 dicembre 2021 vantava un fatturato consolidato di circa 20 milioni, un Ebitda adjusted di circa 3,5 milioni e una posizione finanziaria netta di 1,2 milioni. Con l’acquisizione di BTO, Relatech si propone sul mercato con un’offerta nuova e differenziante riassunta come Digital Renaissance, ovvero la nuova value proposition nata dall’unione delle specializzazioni expertise di entrambe le società. Il nuovo gruppo sarà in grado di integrare nuovi progetti di change management e di management advisory. La transazione, oltre a portare più di 300 professionisti con un’età media di 29 anni e competenze trasversali sull’innovazione e sul digitale, permetterà di accelerare il processo d’internazionalizzazione.

A fine ottobre 2022 Relatech ha diffuso alcuni dati gestionali consolidati al 30 settembre 2022, che vedono ricavi per i primi nove mesi dell’esercizio pari a 38,4 milioni (+102% a/a) e una posizione finanziaria netta gestionale di 3,2 milioni.

Sempre a ottobre la società ha acquisito il restante 25% del capitale di Fair Winds Digital (poi ridenominata IoT Catalyst), attiva nella progettazione, nel roll-out e nella maintenance di sistemi IoT, con l’obiettivo finale di gestire reti complesse, infrastrutture e stabilimenti industriali in modo efficiente, sicuro e veloce. Il prezzo, pari a 105 mila euro, è stato corrisposto interamente in denaro. L’operazione segue l’acquisto del 75% della società finalizzato il 15 settembre 2022 e consente di ampliare l’offerta di gruppo nelle aree dell’IoT edge computing e Digital Twins, attraverso la piattaforma proprietaria della società denominata IoT Catalyst e sfruttando le sinergie con la società del Gruppo EFA Automazione.

Il 13 settembre è stata perfezionata l’acquisizione del 9,71% del capitale di Venticento srl, specializzata nell’offerta di soluzioni di Cybersecurity e Cloud per il mercato enterprise. Fondata nel 2005 a Milano e con sedi negli Stati Uniti e Hong Kong, Venticento si propone di assicurare la massima protezione dei dati dei propri clienti attraverso la tecnologia Cybersecurity, pur garantendo flessibilità all’infrastruttura in Cloud. Nel 2021 ha realizzato ricavi delle vendite per circa 10 milioni, un utile netto di circa 290 mila euro e una posizione finanziaria netta positiva pari circa 85 mila euro.

Conto Economico

Il primo semestre 2022 si chiude con ricavi dalle vendite pari a 25,4 milioni, in crescita del 118% rispetto al 30 giugno 2021; la quota di ricavi ricorrenti è pari a 8,6 milioni, verso i 3,2 milioni del semestre a confronto, mentre i ricavi da clienti esteri si attestano al 32% dei ricavi totali (+42% a/a).

Altri Ricavi per complessivi 4,1 milioni, di cui 1,2 milioni costituiti da contributi pubblici relativi a progetti di ricerca e 1,8 milioni a costi capitalizzati, portano il valore della produzione a 29,5 milioni (+111% a/a)

L’Ebitda reported cifra 4,6 milioni dai 2,4 milioni del semestre 2021. Al netto di costi straordinari per l’esecuzione del piano di Stock Grant 2021-2023 e spese di consulenza su operazioni di M&A per complessivi 0,9 milioni, l’Ebitda adjusted è pari a 5,6 milioni.

In calo la marginalità, con un Ebitda margin reported a 18,3% dal 20,9% conseguito a fine giugno 202; la variazione è in gran parte dovuta al forte incremento degli acquisti di materiali riconducibili all’inclusione nel perimetro di consolidamento delle società̀ Mediatech e EFA Automazione che, tra l’altro, nello svolgimento della loro attività̀ effettuano anche rivendita di apparecchiature IT.

L’Ebit risente dei maggiori ammortamenti (+70,4% a/a) e si attesta a 2,7 milioni, segnando comunque un miglioramento del 108,5% rispetto a fine giugno 2021.

La gestione finanziaria riporta oneri netti per 0,8 milioni (+0,3 milioni a fine giugno 2021) per la svalutazione di 0,7 milioni, dei titoli azionari iscritti nelle immobilizzazioni finanziarie e valutati al fair value secondo l’IFRS 9.

Imposte per 0,9 milioni (di segno positivo per 1 milione nel semestre a confronto) riducono il risultato finale a 1 milione (2,6 milioni al 30 giugno 2021).

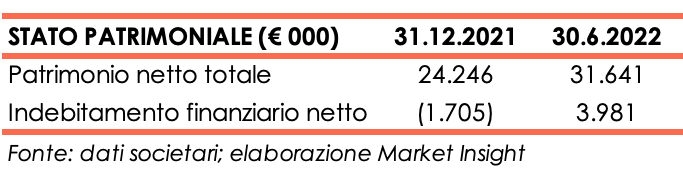

Stato Patrimoniale

Stato Patrimoniale

Il patrimonio netto ammonta a 31,6 milioni rispetto a 24,2 milioni a fine dicembre 2021; l’aumento è da ricondurre prevalentemente all’utile del periodo e all’esercizio dell’ultima tranche dei “Warrant Relatech 2019-2022”, che ha comportato l’emissione di nuove azioni ordinarie per un controvalore complessivo di 4,9 milioni.

La posizione finanziaria netta cambia di segno e il debito finanziario netto ammonta a circa 4 milioni rispetto alla liquidità netta di 1,7 milioni accumulata a fine dicembre 2021. Fabbisogni di circolate per circa 1,5 milioni e investimenti netti per circa 11,1 sono stati finanziati con la cassa generata nel periodo, con l’aumento di capitale e con il ricorso a nuovi prestiti bancari.

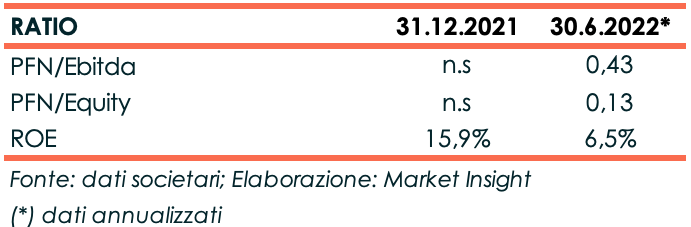

Ratio

L’assetto finanziario patrimoniale è più che solido con un rapporto PFN/Ebitda pari a 0,43x e una PFN pari a 0,13 volte il patrimonio netto

L’utile in calo e l’aumento della base patrimoniale riducono il ROE dal 15,9% al 6,5%.

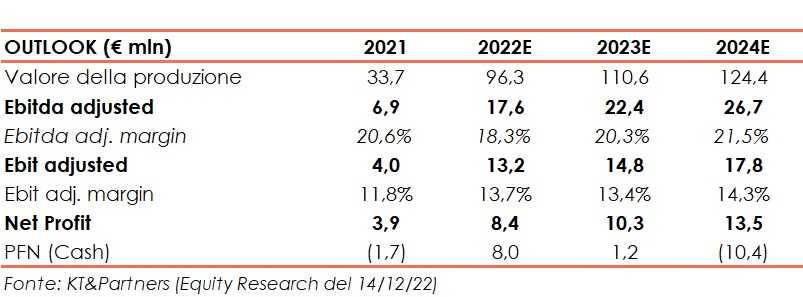

Outlook

Il Gruppo intende perseguire la propria strategia di crescita denominata “3M Strategy” attraverso:

- una costante attenzione all’attività di M&A (Merge) con l’obiettivo di identificare aziende con specifiche tecnologie di ultima generazione, expertise di processi e customer-base su nuovi settori;

- una gestione attenta delle risorse del Gruppo (Management) per rafforzare la governance, garantire piani di sviluppo dei talenti, consolidare e ampliare le partnership con centri di ricerca e istituti universitari;

- la ricerca di una crescita economica sostenibile (Margin) che permetta una leadership tecnologica grazie a soluzioni proprietarie con ricavi ricorrenti.

Il management considera che il gruppo sia ben posizionato per cogliere le opportunità̀ offerte dall’evoluzione del mercato in termini di servizi e soluzioni legati alla trasformazione digitale, quest’ultima supportata anche dal PNRR. Permangono tuttavia rischi associati all’effettiva capacità di realizzazione delle misure programmate, all’evoluzione futura dell’emergenza sanitaria e alla situazione geopolitica dovuta al conflitto Russia-Ucraina.

KT&Partners, nello studio del 14 dicembre, rivede le proprie stime considerando gli effetti dell’acquisizione di BTO sui risultati consolidati. A parere degli analisti, l’operazione rafforzerà il vantaggio competitivo del gruppo che avrà modo di acquisire nuovi clienti sia in Italia che all’estero.

Per fine 2022 gli esperti prospettano un valore della produzione pari a 96,3 milioni, valore che, negli anni seguire, aumenterà ad un Cagr 2021-2024 del 54,6% attestandosi a 124,4 milioni a fine dicembre 2024.

Il 2022 si chiuderà con un Ebitda di 17,6 milioni, che si stima possa salire 26,7milioni a fine 2024 (Cagr 20221-2024 del 56,8%).

L’Ebitda margin, stimato al 18.3% a dicembre 2022, migliorerà grazie alle sinergie di gruppo fino ad assestarsi al 21,5% a fine periodo previsionale.

Dal lato finanziario, a fine anno 2022 si assisterà ad un aumento del debito netto a 8 milioni, conseguenza degli importanti investimenti intrapresi nell’esercizio; tuttavia, a partire dal 2023, la buona generazione di cassa permetterà di tornare rapidamente ad una posizione finanziaria netta positiva e pari a 10,4 milioni al 31 dicembre 2024.