Chiusura debole per le borse europee in linea all’andamento negativo di Wall Street, in un clima di cautela in attesa degli appuntamenti chiave con le banche centrali in programma nei prossimi giorni.

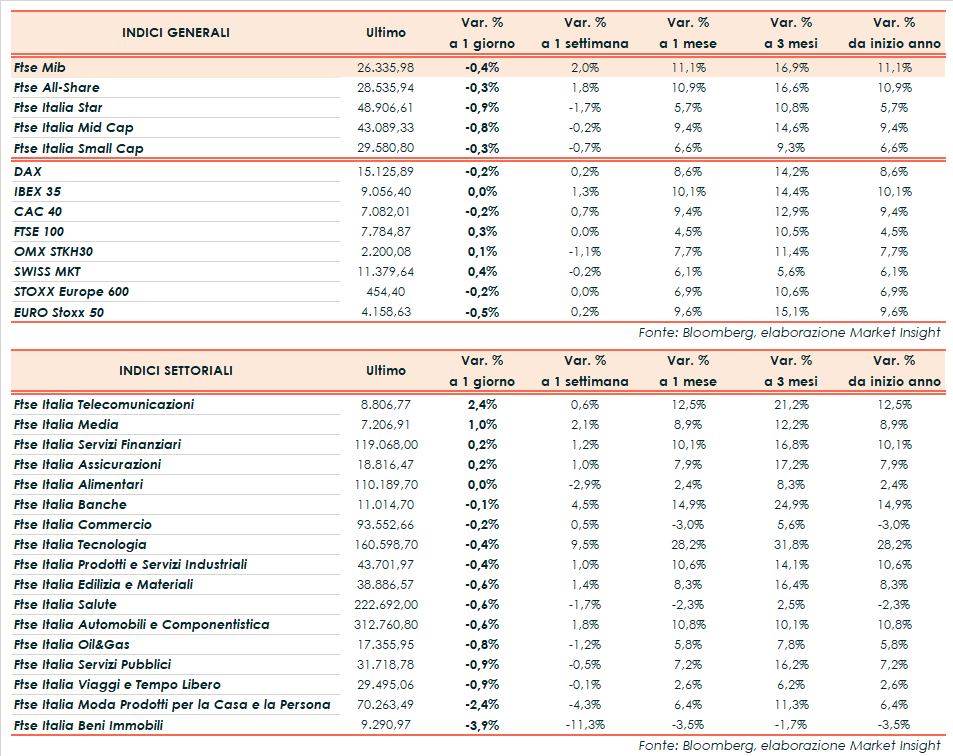

A Milano il Ftse Mib ha archiviato le contrattazioni con un -0,4% a 26.335 punti. Sotto la parità anche il Dax di Francoforte (-0,2%) e il Cac 40 di Parigi (-0,2%), mentre ha terminato invariato l’Ibex 35 di Madrid. In lieve rialzo il Ftse 100 di Londra (+0,3%).

Oltreoceano, a guidare i ribassi è il listino tecnologico, dopo essere stato quello a registrare la miglior performance della scorsa settimana. Nel dettaglio, il Nasdaq cede l’1,3%, lo S&P 500 lo 0,7% e il Dow Jones lo 0,2%.

Il focus dei mercati è rivolto soprattutto sulle indicazioni provenienti dalle banche centrali, a cominciare dalla Fed che mercoledì dovrebbe annunciare un rialzo dei tassi di interesse ridotto a 25 punti base alla luce dei segnali di raffreddamento dell’inflazione.

Giovedì sarà invece il turno della Bce e della Bank of England, attese entrambe aumentare il costo del denaro di 50 punti base tra le speranze di un rallentamento dell’economia meno grave del previsto.

Intanto, prosegue a pieno ritmo la stagione delle trimestrali che questa settimana vedrà la pubblicazione, tra gli altri, dei risultati di alcuni colossi tecnologici come Apple, Amazon, Alphabet e Meta Platforms.

Sul fronte macro, il sentiment degli operatori in Europa è stato appesantito dall’aumento a sorpresa dell’inflazione spagnola e dalla lettura preliminare del Pil tedesco del quarto trimestre sotto le attese.

Sul Forex il cambio euro/dollaro si mantiene a 1,087 e il dollaro/yen risale a 130,4. Tra le materie prime in ribasso le quotazioni del greggio, con il Brent (-1%) a 85,6 dollari e il Wti (-0,8%) a 79 dollari.

Sull’obbligazionario, infine, lo spread Btp-Bund risale di circa due punti base a 187, con il rendimento del decennale italiano al 4,19%.

Tornando a Piazza Affari, in luce Tim (+4,6%), in scia alle nuove indiscrezioni su un’offerta a stretto giro di Cdp per la rete. Bene anche Recordati (+1,2%) e Saipem (+1,2%), mentre le vendite hanno colpito in particolare Diasorin (-3,2%), Interpump (-2,2%) ed Hera (-2,1%).