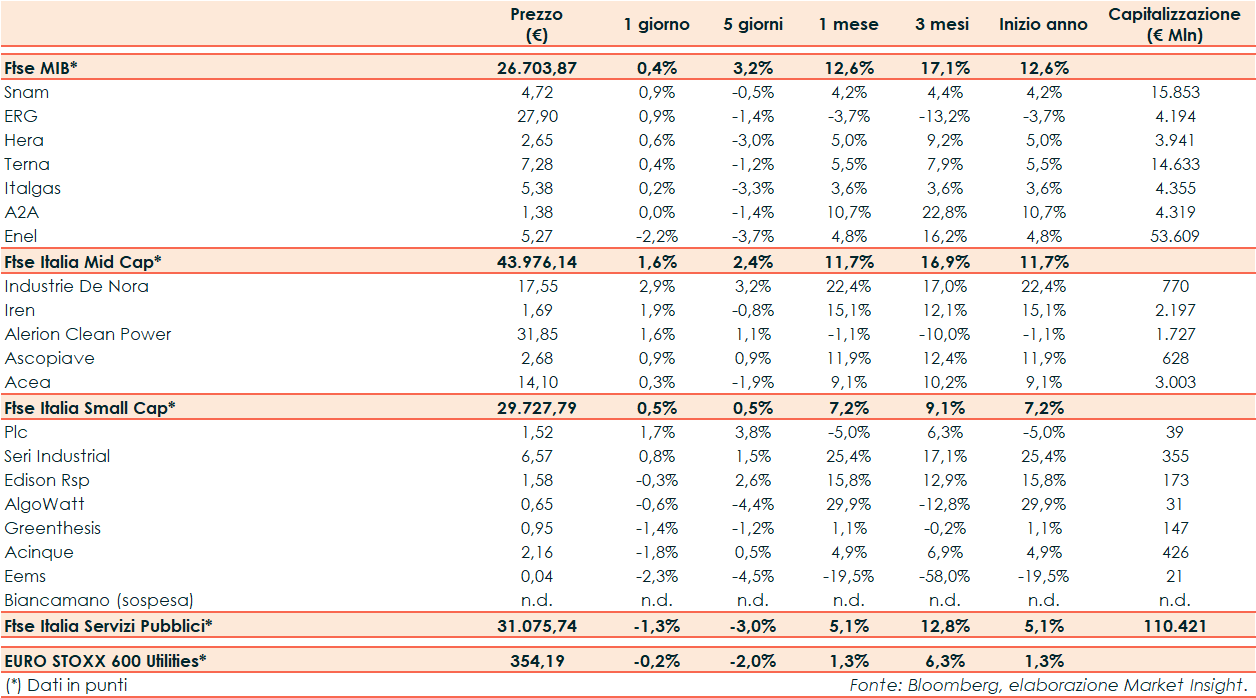

Ieri il Ftse Italia Servizi Pubblici ha riportato un -1,3% rispetto al -0,2% del corrispondente europeo e al +0,4% del Ftse Mib.

Chiusura senza direzione precisa per le borse europee mentre proseguiva in ribasso la seduta di Wall Street, con i mercati in attesa delle decisioni in tema di politica monetaria su entrambe le sponde dell’Atlantico. Sull’obbligazionario, lo spread Btp-Bund è risalito in area 200 punti base, con il rendimento del decennale italiano al 4,3%.

Il mese di febbraio 2023 è partito con una media dei prezzi elettrici sul mercato all’ingrosso in Italia pari a 171,66 €/MWh, in aumento del 18,9% rispetto a febbraio 2022 e del 1,6% rispetto a gennaio 2023.

Tra le Large Cap del comparto Snam e ERG (+0,9% per entrambe) sono state le migliori.

Enel X, realtà del gruppo Enel (-2,2%) e Intesa Sanpaolo hanno siglato un accordo che ha l’obiettivo di aiutare le imprese agricole italiane a partecipare ai nuovi bandi del PNRR per la realizzazione di parchi agrisolari sui fabbricati agricoli.

Il Ministero dell’Ambiente e della Sicurezza Energetica ha avviato il procedimento autorizzativo per la realizzazione dell’Adriatic Link, il nuovo elettrodotto sottomarino in corrente continua, che collegherà Abruzzo e Marche, per il quale Terna (+0,4%) investirà oltre 1 miliardo di euro coinvolgendo circa 120 imprese tra dirette e indotto.

Tra le Mid Cap Acea ha chiuso a +0,3%, Alerion Clean Power a +1,6%, Ascopiave a +0,9%, Industrie de Nora a +2,9% e Iren a +1,9%.

Infine, tra le Small, i best performer sono stati Plc (+1,7%) e Seri Industrial (+0,8%) mentre Eems (-2,3%) è risultata la peggiore.