Il Gruppo prosegue il recupero iniziato nel 2021 attraverso una strategia di crescita che mira a far leva sulla continua capacità di lanciare prodotti innovativi ed eco-compatibili, in linea alla filosofia aziendale che pone l’accento sui temi della sostenibilità e dell’economia circolare. Nel 2022 i ricavi dovrebbero essere aumentati di circa il 20% a 53 milioni, con un recupero della reddittività grazie all’effetto della leva operativa e all’incremento dei prezzi di listino che dovrebbero controbilanciare l’inflazione dei costi di materie prime ed energia. Un trend previsto proseguire anche quest’anno, con la ripresa dei volumi trainata da tutti i mercati in cui opera il Gruppo ad eccezione dell’Automotive, a conferma dell’importanza della strategia di diversificazione settoriale. Il tutto accompagnato da un ulteriore miglioramento dei margini, anche grazie all’entrata a regime dell’impianto fotovoltaico finalizzato a un maggior autoapprovvigionamento di energia elettrica, che dovrebbe favorire inoltre il progressivo deleveraging.

Il modello di business

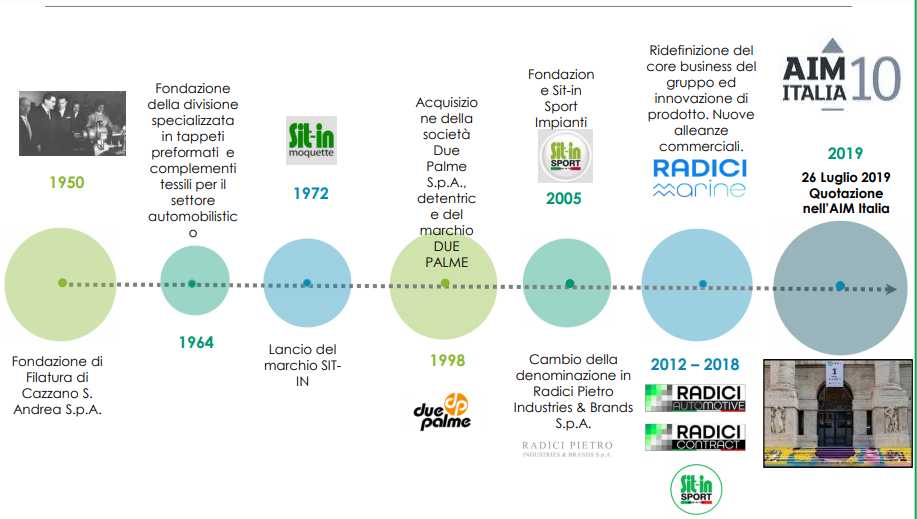

Nata nel 1950 come produttrice di tappeti tradizionali persiani, Radici si è evoluta nel corso degli anni diversificando la propria attività sia per quanto concerne la produzione e commercializzazione di diversi prodotti sia per quanto riguarda i settori di mercato, rivolgendosi non solo al settore residenziale, ma anche a quello sportivo, navale, contract e dell’automotive.

Il Gruppo produce, in via diretta, pavimentazione tessile in “tufting” ed in “weaving” di alto contenuto tecnologico ed altamente personalizzabile, prodotti agugliati ed erba artificiale. Inoltre, il Gruppo è attivo anche nella commercializzazione di pavimentazione di tipo duro e tessile oltre che prodotti accessori e servizi necessari alla posa di pavimentazione tessile ed erba artificiale.

Il Gruppo produce, in via diretta, pavimentazione tessile in “tufting” ed in “weaving” di alto contenuto tecnologico ed altamente personalizzabile, prodotti agugliati ed erba artificiale. Inoltre, il Gruppo è attivo anche nella commercializzazione di pavimentazione di tipo duro e tessile oltre che prodotti accessori e servizi necessari alla posa di pavimentazione tessile ed erba artificiale.

L’azienda si distingue nei propri settori di riferimento come una delle poche aziende con la capacità di gestire in house la maggior parte delle fasi del processo produttivo: dal reperimento e trasformazione delle materie prime, alle diverse fasi di produzione, sino ad arrivare alla distribuzione finale e ai servizi di installazione e posa.

Un modello che garantisce una maggiore flessibilità nella capacità di realizzare e vendere anche piccoli volumi e personalizzarli, mantenendo comunque prezzi competitivi, rispetto agli altri player.

Nel corso degli anni il Gruppo ha fatto leva sulle sinergie produttive per sviluppare diverse tipologie di prodotto, da destinare a nuovi mercati, così da mitigare il rischio relativo a un singolo settore, presidiando i paesi strategici, sia attraverso la presenza di siti produttivi e di sedi commerciali all’estero che attraverso la rete di distributori di cui si avvale.

Oggi la Società è attiva in oltre 90 Paesi nel mondo attraverso due sedi produttive, in Italia e Ungheria, e società commerciali in USA, Polonia, Repubblica Ceca, ed una società attiva nella progettazione, realizzazione, posa in opera e manutenzione di impianti in erba artificiale.

I clienti sono principalmente primarie luxury firms, cantieri navali e armatori, catene alberghiere internazionali, case automobilistiche, federazioni ed associazioni sportive.

Ultimi avvenimenti

A conferma della filosofia della Società di sviluppare prodotti e sistemi che possano agevolare un’economia circolare ed economicamente sostenibile nel pieno rispetto ambientale post industrial e post consumer, lo scorso maggio Radici ha ottenuto il brevetto denominato “Posa Facile”.

L’invenzione consiste nell’aver individuato ed industrializzato un metodo alternativo di posa di pavimentazione tessile evitando l’utilizzo di prodotti chimici e/o colle come elementi di fissaggio a pavimento, garantendo l’efficacia della installazione del prodotto con un minore esborso.

Il brevetto, unitamente allo sviluppo di prodotti di eco design riciclabili e/o rigenerabili, agevolerà il riciclo e/o la rigenerazione dei prodotti alla fine del loro ciclo di vita, in quanto gli stessi non saranno contaminati da prodotti estranei alla famiglia chimica dei materiali utilizzati per la loro produzione.

Lo scorso aprile, invece, il Gruppo ha ottenuto l’importante Certificazione “RECYCLABLE PLASTIC”, emessa dal Laboratorio CSI, per i propri tappeti in erba artificiale sia per impieghi in impianti sportivi che nell’ambito del landscape.

Detti prodotti garantiscono la riciclabilità al 100% dei materiali e la conseguente possibilità di utilizzo degli stessi quali materia prima secondaria.

Infine, la recente installazione di un impianto fotovoltaico da 2,4 MW finalizzato all’autoapprovvigionamento di energia elettrica nello stabilimento produttivo di Cazzano S. Andrea consentirà alla Società di ridurre la propria esposizione ai rischi legati alle turbolenze che stanno caratterizzando i mercati energetici.

Il primo semestre 2022

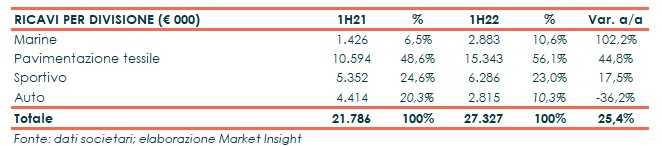

Radici Pietro Industries & Brands ha chiuso il primo semestre 2022 con risultati in linea alle stime contenute nel budget, evidenziando ricavi in crescita del 25,4% a 27,3 milioni.

I costi della produzione, pari a 28,2 milioni, hanno registrato un aumento in valore assoluto rispetto al precedente esercizio di 6,7 milioni, con un’incidenza sul valore della produzione pari al 94,2% (96,4% nel primo semestre 2021).

Tale variazione risulta influenzata dall’aumento dei costi delle utenze energetiche e da un miglioramento dell’incidenza del costo del personale (14,8% sul valore della produzione rispetto al 18,35% del primo semestre 2021).

L’Ebitda è più che raddoppiato (+116%) a 1,7 milioni con una marginalità salita al 6,3% (+270 punti base), con l’incremento dei prezzi di vendita che ha controbilanciato l’aumento dei costi delle materie prime e dei prodotti energetici.

Il saldo della gestione finanziaria è risultato negativo per 0,287 milioni, in miglioramento rispetto al risultato consuntivato nel pari periodo precedente (pari a 0,351 milioni) grazie soprattutto alla minore incidenza degli interessi e degli utili su cambi registrati nel primo semestre 2022.

Il risultato netto è negativo per 0,075 milioni, in deciso miglioramento rispetto alla perdita di 1,1 milioni al 30 giugno 2022.

Breakdown ricavi

A livello geografico, nel primo semestre 2022 l’Italia ha segnato un +34% a 13,7 milioni e l’Unione europea un +33% a 8,6 milioni, mentre gli Stati Uniti sono rimasti sostanzialmente stabili a 4 milioni. L’area Resto del Mondo, infine, ha registrato un calo del 12% a 1 milione, influenzata anche dal conflitto tra Russia e Ucraina.

Per quanto riguarda i mercati di sbocco, Radici ha evidenziato ancora una volta l’importanza del livello di diversificazione dei prodotti e del posizionamento sul mercato raggiunto dal Gruppo, risultato fondamentale ai fini della crescita e del contenimento dei rischi esterni.

Nel dettaglio, il settore Marine è più che raddoppiato (+102%) a 2,9 milioni, il Residenziale & Contract ha segnato un +45% a 15,3 milioni e lo Sportivo un +17% a 6,3 milioni. Unico segno negativo il mercato Automotive, in calo del 36% a 2,8 milioni.

Stato patrimoniale

Dal lato patrimoniale, l’indebitamento finanziario netto al 30 giugno 2022 risultava pari a 15,6 milioni, in diminuzione sia rispetto ai 17,5 milioni al 31 dicembre 2021 sia rispetto ai 20,6 milioni al 30 giugno 2021.

Il capitale circolante netto al 30 giugno 2022, pari a 19,765 milioni, ha evidenziato un lieve aumento di 0,425 milioni rispetto al 31 dicembre 2021, per effetto dell’incremento delle rimanenze e dei crediti commerciali, parzialmente mitigato dall’aumento dei debiti commerciali.

Nel dettaglio, la variazione delle rimanenze, pari a 2,705 milioni, è stata influenzata principalmente dalla combinazione dell’aumento dei costi medi di acquisto delle materie prime e degli ordinativi di acquisto di merce, facendo registrare comunque un indice di rotazione di 146 giorni rispetto a 161 dell’anno precedente.

I crediti commerciali sono aumentati di 1,677 milioni dovuto all’aumento del fatturato, registrando un indice di rotazione di 86 giorni rispetto ai 94 dell’anno precedente. I debiti commerciali sono aumentati di 4,038 milioni per effetto dell’aumento degli acquisti effettuati a fronte dell’incremento del fatturato e delle rimanenze facendo registrare un indice di rotazione di 117 giorni rispetto ai 128 dell’anno precedente.

Il patrimonio netto è pari a 32.228 milioni rispetto ai 31.804 milioni di fine 2021, ed è variato, oltre che per il risultato di periodo 2022, anche a seguito dell’aumento di capitale sociale della capogruppo Radici Pietro Industries & Brands Spa pari a 0,377 milioni: infatti, in data 22 giugno 2022, sono stati esercitati 91.250 Warrant e sono state conseguentemente sottoscritte (nel rapporto di 1 nuova azione ogni Warrant esercitato) 91.250 azioni ordinarie di Radici Pietro di nuova emissione al prezzo di 4,13 euro per azione.

Ratio

Il rapporto Netdebt/Ebitda nel 2020 ha registrato un balzo momentaneo dovuto ai minori margini per effetto della riduzione dei volumi causati dall’impatto della pandemia, salvo poi mostrare una progressiva normalizzazione grazie al recupero di redditività e alla contestuale progressiva diminuzione del debito.

Il tutto mantenendo un grado di indebitamento contenuto, con un rapporto debt/equity sempre al di sotto dei livelli di guardia e atteso per il 2022 a 0,54x, sostanzialmente in linea all’anno precedente.

I target 2022-2023

Per quanto riguarda l’evoluzione della gestione, alla luce dei risultati conseguiti nel primo semestre, il Gruppo ritiene di poter confermare le stime dei ricavi e della posizione finanziaria netta contenute nel budget 2022 approvato in data 11 novembre 2021.

Tuttavia, il protrarsi del clima di incertezza legato all’andamento dei prezzi delle materie prime e dei prodotti energetici nel quarto trimestre impedisce agli Amministratori di poter confermare, al momento, le stime degli altri principali indicatori economici del Gruppo.

Nel dettaglio, i ricavi 2022 sono attesi in crescita di circa il 20% a 53 milioni rispetto ai 44,2 milioni del 2021, mentre l’indebitamento finanziario netto è previsto a 17,5 milioni, in linea all’esercizio precedente.

Per il 2023, invece, i ricavi sono stimati pari a circa 59,7 milioni e l’Ebitda a circa 5 milioni (5,5 milioni la precedente indicazione, con un Ebitda margin pari all’8,3% (9,1% la precedente indicazione).

Sebbene l’ammontare complessivo del fatturato risultato sostanzialmente confermato, la composizione dello stesso risulta variato rispetto a quanto comunicato l’11 novembre 2021.

In particolare, la società stima che il mercato Residenziale & Contract crescerà a un Cagr 2021-23 del 23% raggiungendo quest’anno i 30,8 milioni (28,5 milioni la precedente stima) dai 27,2 milioni del dato pre-consuntivo del 2022, compensando la contrazione nel mercato Automotive.

Quest’ultimo è previsto evidenziare un Cagr 2021-23 del -15% a 5,1 milioni nel 2023 (7 milioni la precedente stima, 4,5 milioni il dato pre-consuntivo 2022), continuando a risentire della negativa congiuntura mondiale.

Sostanzialmente confermate, invece, le dei ricavi nei mercati Sportivo e Marine, con il primo previsto in crescita a un Cagr 2021-23 del 13% a 15,5 milioni nel 2023(15,3 milioni il dato pre-consuntivo 2022) e il secondo del 29% a 8,3 milioni (6 milioni il dato pre-consuntivo 2022).

Le stime degli analisti

Target sostanzialmente in linea al consensus degli analisti, che per il 2022 si attendono ricavi in aumento del 21,7% a 53,8 milioni con un Ebitda margin in miglioramento al 6,9% (4,8% nel 2021) e un indebitamento finanziario netto in lieve calo a 17,3 milioni.

Per i prossimi anni, gli analisti si attendono ricavi in crescita a un Cagr 2021-24 del 13,3% superando i 64 milioni nel 2024, accompagnati da un miglioramento più che proporzionale della redditività.

L’Ebitda è stimato in aumento a un tasso medio annuo del 40,8% sfiorando i 6 milioni l’anno prossimo, con una marginalità oltre il 9% dal 4,8% del 2021, mentre dal lato patrimoniale l’indebitamento finanziario netto è previsto diminuire progressivamente fino a scendere sotto i 14 milioni nel 2024.

Borsa

Da 2023, le azioni Radici sono rimaste sostanzialmente invariate rispetto al +5% circa del Ftse Italia Growth, dopo aver archiviato il 2022 con un calo complessivo del 24% rispetto al -20% dell’indice di riferimento.

Da sottolineare che gli analisti mantengono un giudizio positivo sul titolo, sottolineando la sostenibilità dei nuovi target comunicati dalla società, pur in un contesto di mercato ancora sfidante.

Secondo i dati raccolti da Bloomberg, i tre broker che coprono la società esprimo tutti una raccomandazione ‘buy’ sul titolo, con un target price medio a dodici mesi di 1,68 euro pari a un potenziale upside di circa il 47% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Radici