Il primo semestre 2022 segna il boom delle vendite di impianti di Storage e il valore della produzione balza da 8,2 a 28,2 milioni, mentre l’Ebitda margin migliora di 2,5 punti al 21,4 per cento. Nel contempo, il fabbisogno di circolante genera uno scatto dei debiti finanziari da a 3,3 a 12,5 milioni. Aldo Balugani, fondatore e azionista di riferimento di ATON Green Storage, ha commentato: “L’inarrestabile tendenza ad affidarsi a fonti energetiche rinnovabili sia da parte delle imprese che dei consumatori finali ci vede ben posizionati per sfruttare la crescita della domanda in Italia e sui mercati esteri.”

Modello di business

ATON Green Storage è una PMI innovativa, nata nel 2014 in provincia di Modena, che opera nel mercato dell’ingegnerizzazione e produzione di sistemi di accumulo per impianti fotovoltaici (Battery Energy Storage System o BESS). La società è organizzata in due linee di business storiche:

- Storage: produzione e commercializzazione di sistemi di accumulo per impianti fotovoltaici per utenze domestiche (abitazioni di piccole e medie dimensioni) e medie utenze (abitazioni fino a 6 kW, condomini o PMI da oltre 6 kW fino a 300 kW); la linea, che si rivolge a multiutility e società di installazione, rappresenta la principale attività della società e comprende anche sistemi di ricarica per auto elettriche;

- Industriale: produzione e commercializzazione di schede elettroniche per gli impianti di climatizzazione dei treni e sistemi di telecontrollo delle batterie per carrelli elevatori.

A queste si aggiunge una terza linea di business, Impianti di efficientamento energetico, costituita nel 2021 – a seguito dell’introduzione del Superbonus 110% – con l’obiettivo di offrire ai privati, in qualità di general contractor, un servizio di consulenza per la realizzazione degli impianti e fornendo soluzioni chiavi in mano che comprendano i sistemi di storage ATON.

La società si avvale di un dipartimento di R&D interno costituito da tecnici e ingegneri con un’esperienza consolidata nel settore dell’energy engineering, che ha all’attivo numerosi brevetti ed è costantemente impegnato nell’innovazione del prodotto e nella progettazione e sviluppo delle migliori soluzioni tecnologiche.

Ultimi avvenimenti

A novembre la società ha donato un impianto fotovoltaico e il relativo impianto di accumulo all’Università degli Studi di Modena e Reggio Emilia. L’impianto di produzione di energia elettrica solare è composto da pannelli fotovoltaici con potenza di produzione totale pari a 20 KW, di un impianto di accumulo di energia con capacità di 38,4 KW/h e una colonnina di ricarica per automobili ibride ed elettriche, per un valore complessivo pari a 110 mila euro.

La donazione è finalizzata a supportare un ente universitario del territorio e permetterà ad Aton di analizzare l’accoppiamento tra l’impianto fotovoltaico, l’impianto di accumulo e la colonnina di ricarica installati presso una specifica tipologia di edificio, anche allo scopo di consentire l’elaborazione di un profilo energetico tipico, nonché di verificare l’implementazione delle caratteristiche tecniche e l’efficienza dei propri prodotti.

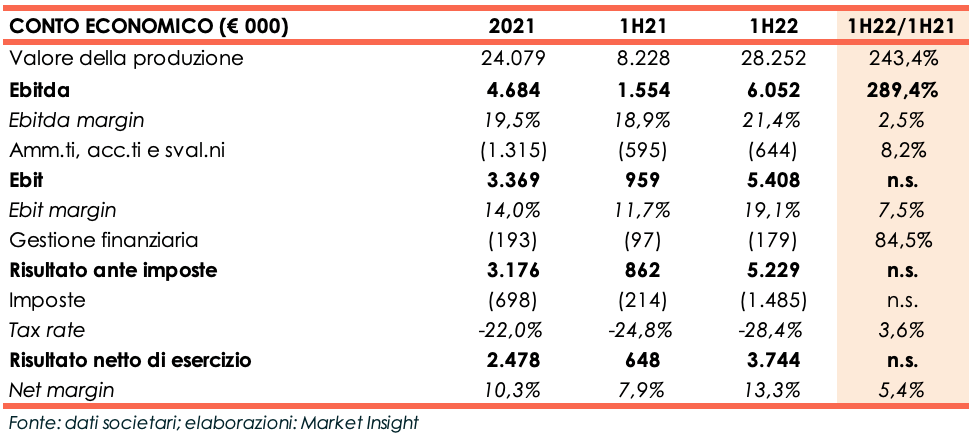

Conto economico

Nel primo semestre 2022 la società ha realizzato un valore della produzione pari a 28,2 milioni, in aumento del 243,4% rispetto al primo semestre 2021. Il fatturato del periodo è stato superiore di circa 4 milioni rispetto a quello realizzato nell’intero esercizio 2021 beneficiando della sempre più accentuata esigenza di aziende e privati di avvalersi di fonti di energia alternativa.

L’incremento del costo delle materie prime, che ha inciso per 65% sul valore della produzione rispetto al 63% del semestre a confronto, è stato compensato da una buona gestione dei costi del personale e dei servizi: economie di scala hanno infatti permesso di sostenere l’aumento di fatturato senza dover ulteriormente ampliare la struttura. L’Ebitda si attesta così a 6 milioni (vs 1,6 milioni nel pari periodo del 2021) e la relativa marginalità migliora dal 18,9% di fine giugno 2021 al 21,4%.

L’Ebit, dopo ammortamenti e accantonamenti pari a 644 mila euro (+8,2% a/a), cifra 5,4 milioni, con il relativo margine che sale dall’11,7% al 19,1%.

Oneri finanziari in crescita da 97 mila euro a 179 mila euro e imposte per complessivi 1,5 milioni portano l’utile del periodo a 3,7 milioni da 648 mila euro del primo semestre 2021.

Breakdown ricavi

Breakdown ricavi

La ripartizione dei ricavi per linea di business mostra il forte incremento dell’attività core, ovvero della produzione e commercializzazione di sistemi di accumulo per impianti fotovoltaici per utenze domestiche e medie utenze. Nel primo semestre 2022 i proventi del così detto “Storage” sono passati da 7,4 milioni a 23,5 milioni e hanno rappresentato il 93,6% del totale delle vendite.

Il settore “Industrial”, inerente la produzione e commercializzazione di schede elettroniche per gli impianti di climatizzazione dei treni e sistemi di telecontrollo delle batterie per carrelli elevatori, segna una crescita del 7,3% a/a.

Da ultimo, la nuova attività rivolta all’efficientamento energetico, nata a seguito dell’introduzione del Superbonus 110%, ha realizzato ricavi per 1 milione. In questo ambito, a fine giugno 2022 la società aveva in essere 28 cantieri, di cui 8 avviati nel mese di luglio, che verranno tutti ultimati entro la fine del 2022.

La ripartizione del fatturato per area geografica conferma che la quasi totalità dell’attività è svolta in Italia (98,2% del giro d’affari). A tal proposito, il management ha dichiarato che il diffondersi della pandemia non ha permesso alla società̀ di sviluppare il canale estero, ma permane l’obiettivo di aumentare considerevolmente il fatturato in Europa e nel resto del mondo.

Stato patrimoniale

L’utile del periodo porta il patrimonio netto da 14,3 milioni a 18 milioni.

L’indebitamento finanziario subisce un forte incremento da 3,2 milioni a 12,5 milioni. Nel periodo sono stati accesi nuovi finanziamenti per circa 9 milioni in quanto la cassa generata, pari a circa 5 milioni, ha potuto finanziaria solo parte dei fabbisogni di circolante (circa 14 milioni) generati dal forte incremento del giro d’affari.

Ratio

Gli indicatori di bilancio confermano la sostenibilità del debito con un quoziente PFN/Ebitda pari a 1,03x e la buona capitalizzazione, conseguenza del recente ingresso in borsa e degli utili portati a nuovo (PFN/Patrimonio netto 0,69x).

L’utile del semestre annualizzato porta il ROE al 41,5% dal 17,3% a fine dicembre 2021.

Outlook

Outlook

I vertici della società hanno confermato di voler perseguire l’obiettivo di sviluppo dei volumi e del fatturato dei prodotti Accumulatori e Schede elettroniche, non tralasciando la commercializzazione di nuovi prodotti (impianto fotovoltaico da balcone e accumulatore per condomini).

La società mira ad acquisire nuovi clienti in Italia e all’estero e intende consolidare i rapporti con la clientela esistente.

Grande attenzione sarà riposta anche allo sviluppo della nuova linea di business dedicata agli impianti di efficientamento energetico.

Da ultimo, sono previsti nuovi investimenti sia per lo sviluppo di nuove tecnologie e brevetti per migliorare il parco prodotti sia per potenziare le integrazioni IOT.

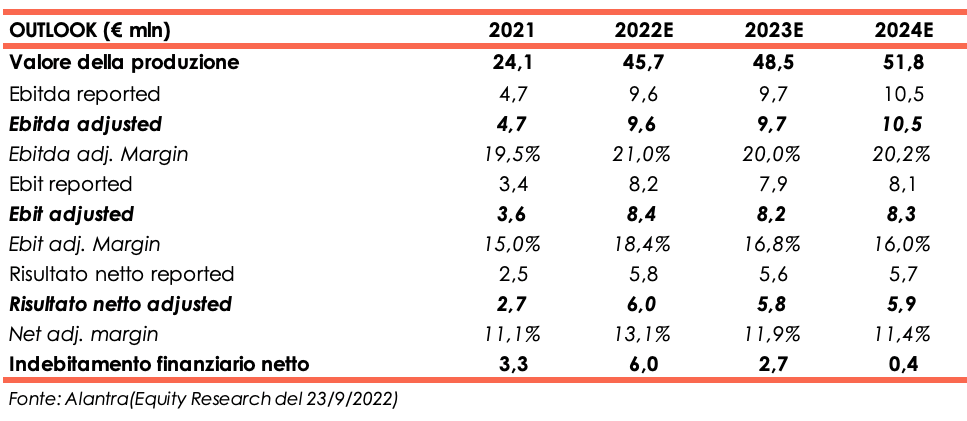

Alantra (Euronext Growth Advisor della società), nello studio del 23 settembre, alla luce del buon andamento del primo semestre 2022 ha rivisto al rialzo le proprie stime di fatturato e Ebitda per il periodo 2022-2024.

Gli esperti prevedono che il secondo semestre 2022 porterà risultati leggermente inferiori rispetto al primo semestre, ma l’esercizio si chiuderà con un valore della produzione pari a 45,7 milioni da 24,1 milioni a fine dicembre 2021. La redditività rimarrà sostenuta, con un Ebitda adjusted margin al 21% e l’anno chiuderà con un utile netto di 6 milioni vs i 2,7 milioni dell’esercizio 2021. La cassa generata nel periodo permetterà il ripagamento di parte dei debiti accumulati nel primo semestre, che tuttavia ammonteranno a 6 milioni a fine anno 2022 vs i 3,3 milioni a fine dicembre 2021.

Per gli anni successivi gli esperti prevedono un consolidamento dell’attività con un valore della produzione e un Ebitda adjusted margin a fine periodo previsionale rispettivamente pari a 51,8 milioni e al 20,2%. Il debito sarà gradualmente ripagato fino a ridursi a 0,4 milioni a fine anno 2024.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a ATON Green Storage