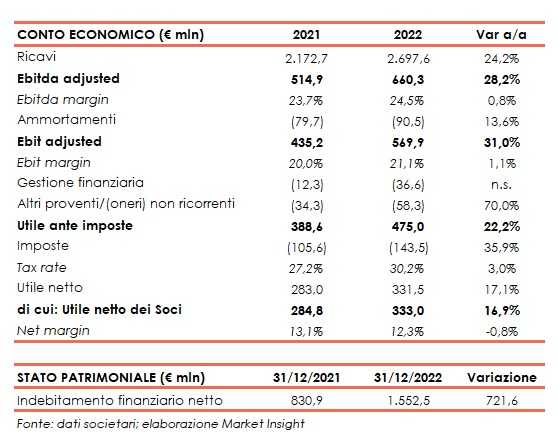

Campari ha archiviato l’esercizio 2022 con vendite nette pari a 2.697,6 milioni, in progresso del 24,2% su base annua. La crescita organica è stata del 16,4% (+39,9% rispetto al 2019 o CAGR organico a 3 anni del +11,8%).

L’EBITDA adjusted si è attestato a 660,3 milioni (24,5% sulle vendite), in aumento del 28,2% (crescita organica del 17,3%) mentre l’EBIT adjusted è stato pari a 569,9 milioni (+31%), pari al 21,1% delle vendite, spesati ammortamenti saliti del 13,6%.

Gli oneri finanziari netti sono balzati a 36,6 milioni da 12,3 milioni del 2021. Le rettifiche di oneri operativi, aumentate del 70%, sono principalmente attribuibili a spese di transazione collegate alle acquisizioni, ad accantonamenti legati al conflitto tra Russia e Ucraina, a iniziative di ristrutturazione e a piani di ritenzione a lungo termine.

L’esercizio si è chiuso con un utile di gruppo pari a 333 milioni (+16,9%). Su base rettificato si è attestato a 387,8 milioni, in crescita del 26%.

Sul fronte patrimoniale l’indebitamento finanziario netto si esprime in 1.552,5 milioni, in aumento di 721,6 milioni rispetto al 31 dicembre 2021, dinamica che sconta l’assorbimento di cassa per acquisizioni, acquisto netto di azioni proprie e pagamento del dividendo.

Il CdA proporrà all’assemblea degli azionisti del prossimo 13 aprile la distribuzione di un dividendo di 0,06 euro per azione, invariato rispetto all’anno precedente, che verrà posto in pagamento il 26 aprile con stacco della cedola il 24 aprile.

Riguardo il 2023 la società resta “fiduciosa sulla dinamica positiva del business nelle combinazioni chiave di brand e mercato grazie alla forza dei propri marchi, con particolare riferimento agli aperitivi”.

Riguardo il 2023 la società resta “fiduciosa sulla dinamica positiva del business nelle combinazioni chiave di brand e mercato grazie alla forza dei propri marchi, con particolare riferimento agli aperitivi”.

“Continuerà a sfruttare le opportunità di adeguati aumenti prezzo nelle specialità, nonché di premiumizzazione del portfoglio dei prodotti invecchiati. Il contesto macroeconomico rimane in generale sfidante per l’inflazione, nonostante alcuni segni di moderazione; ciononostante rimane fiduciosa di preservare l’attuale marginalità operativa sulle vendite al livello organico”.

“Riguardo al medio periodo”, conclude la società, “si rimane fiduciosi di continuare a realizzare una sostenuta crescita organica delle vendite e un miglioramento del mix, generando un’espansione della marginalità. Per soddisfare la futura domanda dei propri consumatori, il gruppo sta accelerando i propri investimenti nella supply chain con lo scopo di raddoppiare la capacità produttiva nelle categorie chiave di aperitivi, bourbon e tequila”.