")

Chiusura negativa per le borse europee, mentre prosegue in rosso la seduta di Wall Street alla riapertura dopo la pausa di ieri per la festività del Presidents’ Day.

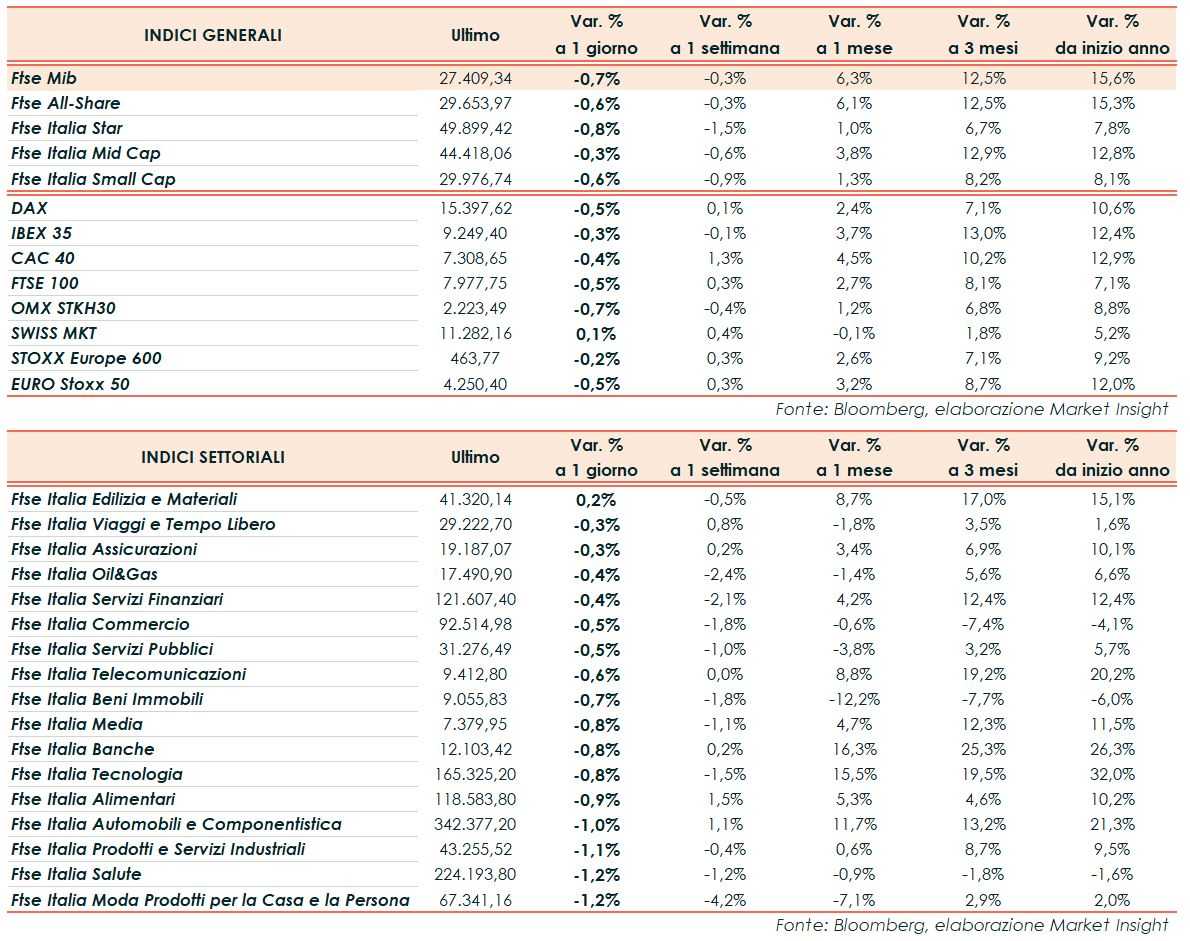

A Milano il Ftse Mib ha archiviato le contrattazioni con un -0,7% a 27.409 punti. In ribasso anche il Dax di Francoforte (-0,5%), il Ftse 100 di Londra (-0,5%), il Cac 40 di Parigi (-0,4%) e l’Ibex 35 di Madrid (-0,3%).

Oltreoceano, il Nasdaq perde l’1,9% e S&P 500 e Dow Jones l’1,6%, in attesa della pubblicazione domani delle minute del Fomc.

Il sentiment dei mercati è appesantito dalla prospettiva che i tassi di interesse rimarranno su livelli elevati per un lungo periodo di tempo, a cui si sono aggiunte le preoccupazioni per il riaccendersi delle tensioni geopolitiche.

Il rally dell’azionario che ha caratterizzato l’inizio del 2023 ha quindi subito una battuta d’arresto, dopo che le banche centrali hanno riaffermato il proprio impegno nella lotta all’inflazione anticipando ulteriori strette del costo del denaro.

A livello geopolitico, preoccupano i rischi di una ulteriore escalation nella guerra in Ucraina, mentre la Russia ha sospeso l’accordo sul nucleare con gli Stati Uniti. Nel frattempo, Washington ha avvisato che non esiterà a sanzionare le aziende cinesi che sosterranno il conflitto di Mosca con Kiev.

Sul Forex il biglietto verde si rafforza nei confronti delle altre valute, con il cambio euro/dollaro a 1,066 e il dollaro/yen a 134,8. Tra le materie prime in ribasso le quotazioni del greggio, con il Brent (-1,3%)a 83 dollari e il Wti (-0,1%) a 76,5 dollari.

Sull’obbligazionario, infine, lo spread Btp-Bund risale di circa sei punti base a 192, con il rendimento del decennale italiano al 4,45%.

Tornando a Piazza Affari, bene Leonardo (+2,3%) e Moncler (+1,7%), mentre le vendite hanno colpito soprattutto Unicredit (-2,1%), Cnh (-2%), Banca Generali (-1,8%), Nexi (-1,8%) e Stellantis (-1,7%).