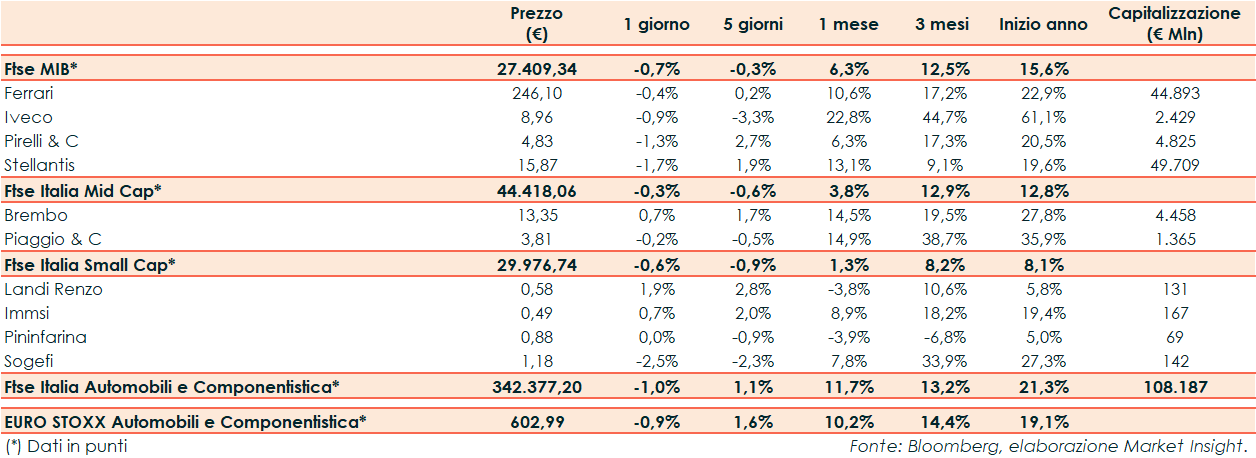

Nella seduta di ieri il Ftse Italia Automobili e Componentistica ha riportato un -1,0% rispetto al -0,9% del corrispondente indice europeo e al -0,7% del Ftse Mib.

Chiusura negativa per le borse europee, mentre proseguiva in rosso la seduta di Wall Street alla riapertura dopo la pausa di ieri per la festività del Presidents’ Day. Sull’obbligazionario, lo spread Btp-Bund è risalito di circa sei punti base a 192, con il rendimento del decennale italiano al 4,45%.

Le immatricolazioni di nuove auto in Europa (Ue più Uk e i Paesi Efta) a gennaio hanno registrato un aumento del 10,7% a 911.064 unità. È quanto riporta il consueto aggiornamento mensile di Acea, l’associazione dei produttori europei.

Tra le Large Cap Ferrari ha terminato le contrattazioni a -0,4%, Iveco a -0,9%, Pirelli a -1,3% e Stellantis un -1,7%.

Stellantis presenterà i risultati del 2022 oggi prima dell’apertura dei mercati. Secondo il consensus raccolto da Bloomberg, i ricavi dovrebbero crescere del 15,7% a 176 miliardi, con il contributo positivo del price/mix e del Forex che dovrebbero controbilanciare i minori volumi.

Tra le Mid Cap Brembo ha segnato un +0,7% e Piaggio un -0,2%.

Infine, tra le Small, Landi Renzo ha registrato un +1,9%, Immsi un +0,7%, Pininfarina una performance flat e Sogefi un -2,5%.