")

")

Chiusura perlopiù negativa per le Borse europee mentre Wall Street prosegue poco mossa in vista soprattutto dei verbali della Fed.

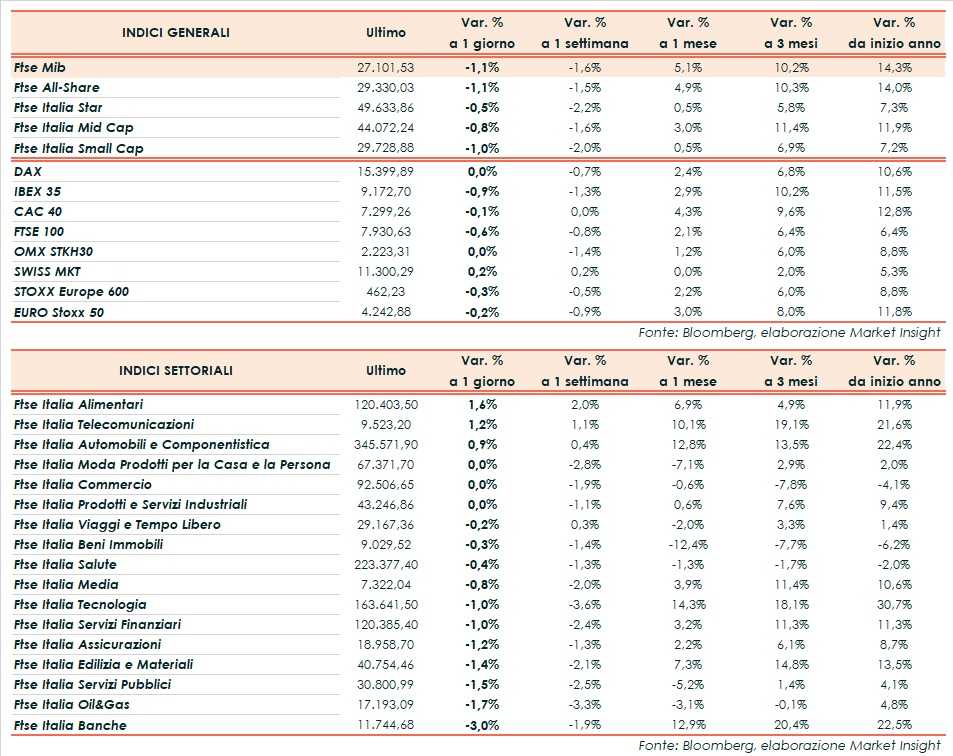

A Milano il Ftse Mib ha archiviato le contrattazioni in calo dell’1,1% a 27.101 punti, sottotono come l’Ibex 35 di Madrid (-0,9%), il Ftse 100 di Londra (-0,6%) e il Cac 40 di Parigi (-0,1%) mentre il Dax di Francoforte resiste sulla parità. Oltreoceano, il Nasdaq e Dow Jones viaggiano a +0,1% e lo S&P500 è invariato.

Gli investitori guardano con attenzione alle minute che verranno diffuse stasera nella speranza di avere maggiori dettagli che potrebbero aiutare a prevedere il percorso di politica monetaria della banca centrale americana.

Il presidente della Fed Bank di St. Louis, James Bullard, ha intanto affermato che l’economia statunitense si sta dimostrando più resiliente del previsto e ha ribadito il suo appello alla banca centrale perché prosegua nel proprio percorso di aumenti dei tassi di interesse.

Sullo sfondo continuano a pesare le tensioni geopolitiche dopo che il presidente degli Stati Uniti Joe Biden ha affermato che l’omologo russo Vladimir Putin ha commesso un “grande errore” nel sospendere la partecipazione di Mosca al trattato New START sul nucleare. Parole che fanno eco a quelle del segretario di Stato Antony Blinken che ha definito “irresponsabile” la decisione del leader russo.

Sul fronte macro, a gennaio l’indice dei prezzi al consumo tedesco finale ha messo a segno un incremento mensile dell’1%, in linea con la rilevazione preliminare e le attese. Su base annua, si è registrato un progresso del 8,7%, anche in questo caso coerente con il preliminare e il consensus.

Inoltre è stata diffusa la lettura di febbraio dell’indice IFO che misura la fiducia delle aziende tedesche, attestatasi a 91,1 punti, sostanzialmente in linea al consensus (91,2 punti) e superiore ai 90,1 del mese precedente. L’indicatore relativo alle aspettative di business si è fissato invece a 88,5 punti, poco distante dal consensus (88,4 punti) e al di sopra della rilevazione precedente (86,4 punti).

In Italia, secondo la lettura finale di gennaio l’indice armonizzato UE dei prezzi al consumo ha registrato una crescita del 10,7% su base annua, in leggero rallentamento rispetto al consensus e al dato preliminare, entrambi +10,9%.

Sul Forex il cambio euro/dollaro ridiscende in area 1,062 e il dollaro/yen a 134,7. Tra le materie prime si intensificano le vendite sul petrolio, con il Brent (-2,6%) a 80,9 dollari e il Wti (-2,8%) a 74,2 dollari.

Sull’obbligazionario, infine, lo spread Btp-Bund oscilla in area 193 punti base, con il rendimento del decennale italiano al 4,45%. Stamane il Tesoro ha collocato, per l’intera offerta, Btp a 2 anni per 3,75 miliardi e Btp a 10 anni indicizzati per 1,5 miliardi, con rendimento lordo rispettivamente del 3,67 e 2,19%.

Tornando a Piazza Affari, gli acquisti premiano in particolare Telecom (+2,8%) dopo che KKR ha prorogato il termine dell’offerta non vincolante al 24 marzo, Stellantis (+2,2%) in scia ai risultati 2022, e Interpump (+1,7%). Le vendite invece penalizzano soprattutto bancari e servizi finanziari con Fineco (-4,8%) e Bper Banca (-4,4%).