Monnalisa chiude il primo semestre 2022 con ricavi in crescita dell’11,8% a 22,6 milioni ma l’aumento dei costi penalizza i risultati e l’Ebitda margin perde 2,7 punti al 9,5% mentre il conto economico registra una perdita di 1,5 milioni, non lontana da quella del primo semestre 2021. La ripresa è penalizzata dalla chiusura dei punti vendita in Asia per il perdurare della pandemia, ma il Ceo Christian Simoni confida “in una rapida ripresa nella regione e nei progressi dei margini grazie all’attenzione sui costi ed ai ritorni attesi dai progetti attuati lungo la direttrice della sostenibilità̀, dell’innovazione di prodotto e dell’internazionalizzazione.”

Modello di business

Monnalisa è attiva nel settore del childrenswear di fascia alta.

Distribuisce in oltre 60 Paesi, sia in flagship store diretti (circa 50) sia nei più prestigiosi department store del mondo e in più di 500 punti vendita multibrand.

Alla elevata qualità e stile made in Italy, Monnalisa unisce investimenti in ricerca e sviluppo, grande attenzione ai temi della sostenibilità, conformità alla norma SA8000 e certificazione ambientale ISO 14001.

Ultimi avvenimenti

A ottobre, la società ha siglato un accordo con Gato Mia Confecções, azienda leader nel mercato brasiliano di moda per bambini, titolare, tra gli altri, del marchio Petit Cherie, che distribuisce a circa 1.700 clienti wholesale. La collezione Autunno-Inverno 2023 sarà prodotta in Brasile e distribuita nel Centro e Sud America con il marchio “Monnalisa for Petit Cherie”. I prodotti, disponibili nei negozi da gennaio, integrano l’offerta di quelli già distribuiti in Brasile direttamente da Monnalisa. La società percepirà una royalty basata sulle vendite nei territori oggetto di contratto.

A settembre la società, in linea con la strategia di espansione del business e sviluppo di nuove partnership e con il Piano di Sostenibilità 2022-2024 approvato a luglio 2022, ha comunicato il lancio di una capsule di calzature, in collaborazione con ACBC (Anything Can Be Changed), start up innovativa e prima azienda di calzature italiana ad avere ottenuto la certificazione B Corp. Il progetto nasce dall’esigenza di coniugare elementi iconici legati all’identità di Monnalisa, con i materiali più innovativi e responsabili selezionati accuratamente da ACBC, materiali a base “bio” composti parzialmente da scarti della lavorazione delle mele o da residui della vinificazione, poliestere riciclato da bottiglie in plastica, materiali realizzati anche con l’impiego fibre di legno e carbonato di calcio, nonché gomma di origine vegetale. I prodotti ottenuti sono anche 100% animal free.

A luglio 2022 il Cda ha approvato il Piano di Sostenibilità 2022-2024, i cui obiettivi riguardano, in particolare, migliorare il benessere delle persone (SDG 3), promuovere le pari opportunità (SDG 5), sviluppare talenti e certezza del lavoro, nonché la gestione responsabile della catena di fornitura (SDG 8), il consumo responsabile dei materiali, la diffusione di una cultura di sostenibilità nell’impiego dei materiali e la sensibilizzazione ad un consumo responsabile (SDG 12), la riduzione dell’impatto ambientale del gruppo Monnalisa (SDG 13), oltre all’attrazione di investitori sensibili alle tematiche ESG, alla diffusione di una cultura della sostenibilità presso tutti gli stakeholder, alla collaborazione con altre realtà e al rafforzamento della governance societaria (SDG 17).

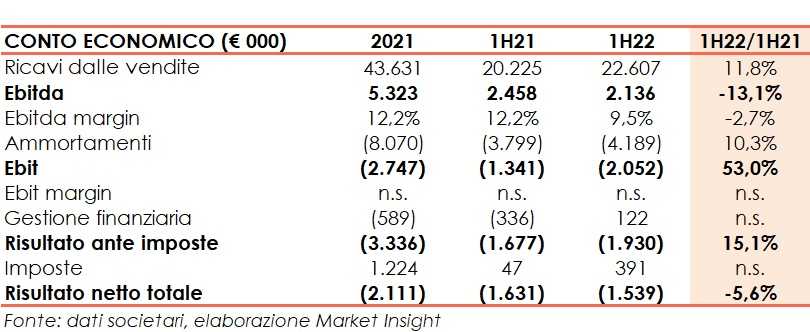

Conto Economico

Nel primo semestre 2022 i ricavi delle vendite sono pari a 22,6 milioni, in aumento del +11,8% rispetto al 30 giugno 2021.

L’Ebitda subisce un calo del 13,1% a 2,1 milioni verso i 2,5 milioni del semestre a confronto, con il relativo margine in calo al 9,5% (-2,7%).

Il peggioramento è largamente riconducibile all’incremento dei costi di produzione e della logistica. Nel corso del semestre è proseguita la revisione delle voci di spesa finalizzata a contenere i costi non strategici o procrastinabili, senza influenzare la qualità dei prodotti e le prospettive di medio termine dell’attività. In tale ottica, sono state contenute le spese generali e si è deciso di rinegoziare gli affitti.

La società segnala inoltre che l’Ebitda reported include costi non ricorrenti, al netto dei quali l’Ebitda adjusted ammonterebbe a 2,3 milioni.

Dopo ammortamenti pari a 4,2 milioni (+10,3% a/a), l’Ebit si mantiene negativo per 2,1 milioni (vs -1,3 milioni).

Proventi finanziari per 122 mila euro e benefici fiscali per 391 mila euro alleggeriscono in parte la perdita del periodo che tuttavia, attestandosi a 1,5 milioni, si discosta di poco (-5,6%) da quella registrata al 30 giugno 2021.

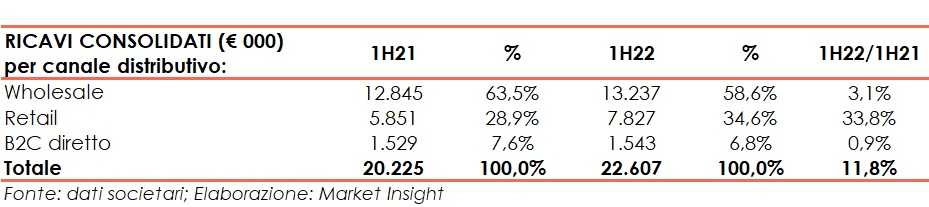

Breakdown Ricavi

La ripartizione dei ricavi per canale distributivo mostra la tenuta del canale wholesale, che genera vendite pari a 13,2 milioni (+3,1% a/a) e una crescita del canali retail con ricavi a 7,8 milioni (+33,8% a/a). L’andamento è coerente con la strategia di crescita del gruppo orientata allo sviluppo del canale retail, il cui peso sui ricavi consolidati è aumentato dal 28,9% al 30 giugno 2021 al 34,6%, dopo le difficoltà derivanti dalle chiusure di punti vendita durante la pandemia, i cui effetti hanno impattato in modo significativo i risultati in alcuni Paesi, in particolare la Cina, anche nel primo semestre 2022.

Anche rispetto al primo semestre 2019 (pre-pandemia), il canale ha realizzato ricavi in crescita del 10%.

Il canale online diretto (B2C diretto) ha generato ricavi sostanzialmente in linea con il semestre a confronto (+0,9% a/a) dopo la forte crescita registrata a giugno 2020 (+139%). Il canale ha risentito dell’interruzione delle vendite online nei Paesi coinvolti dal conflitto russo-ucraino, che avevano un’incidenza rilevante sul business di questo settore. Il Gruppo sta proseguendo nell’implementazione di un progetto online diretto geo-localizzato in Russia, che dovrebbe essere operativo già̀ dai prossimi mesi. L’incidenza del canale online, sia diretto sia indiretto, sul fatturato totale si attesta al 19%.

Complessivamente, i canali Direct to Consumer (D2C) pesano per il 42% sui ricavi di vendita complessivi, in linea con la direzione strategica deliberata.

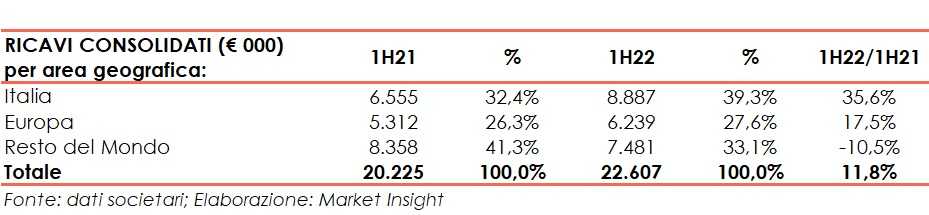

I ricavi per area geografica vedono una crescita significativa (+35,6% a/a) delle vendite domestiche che, attestandosi a 8,9 milioni concorrono alla realizzazione del 39,3% del fatturato totale. Anche i ricavi nel resto d’ Europa mostrano un trend positivo cifrando 6,2 milioni (+17,5% a/a).

Diminuisce del 10,5%, rispetto a fine giugno 2021, il fatturato realizzato nel resto del mondo, essenzialmente a causa delle difficoltà generate dalla pandemia specialmente in Cina e in Asia.

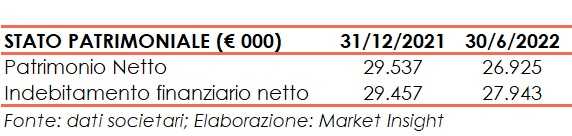

Stato patrimoniale

Il patrimonio netto passa da 29,5 milioni a 26,9 milioni essenzialmente a causa della perdita del periodo.

L’indebitamento finanziario netto si attesta a 28,1 milioni rispetto ai 29,5 milioni di fine dicembre 2021. La voce include debiti per leasing per complessivi 19,4 milioni (20,8 milioni al 31 dicembre 2021). Nel periodo, la società ha sostenuto investimenti per circa 0,3 milioni.

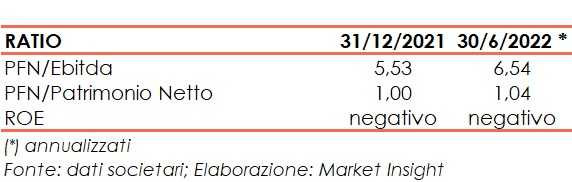

Ratio

Il calo di redditività porta ad un peggioramento del rapporto PFN/Ebitda che passa da 5,5x a 6,6x; sostanzialmente invariato, e nell’intorno dell’unità, l’indice PFN/patrimonio netto.

Negativo, anche per il primo semestre 2022, il ritorno per gli azionisti.

Outlook

Il management dichiara di voler continuare a perseguire una strategia volta alla revisione dei costi e ad un’attenta gestione della relazione commerciale con la clientela. I vertici intendono inoltre attuare un forte presidio della catena di fornitura e rafforzare l’assetto finanziario del gruppo. Viene confermato l’impegno al miglioramento del posizionamento strategico delle collezioni e al continuo potenziamento del brand in particolare attraverso i canali online.

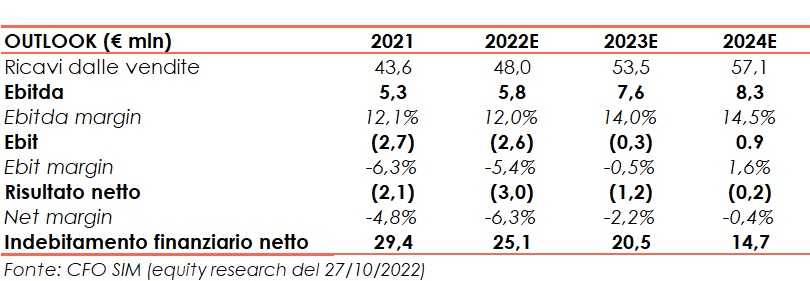

CFO Sim (Euronext Growth Advisor), nello studio del 27 ottobre 2022, rivede le proprie stime considerando una crescita media del fatturato per il periodo 2022-2024 inferiore del 3,6% rispetto a quanto ipotizzato prima della comunicazione dei dati semestrali. In base alle nuove stime, i ricavi a fine dicembre 2022 potrebbero ammontare a 48,3 milioni per poi salire a 57,4 milioni a fine periodo previsionale.

La marginalità è prevista in progressivo miglioramento e l’Ebitda margin, stimato al 12% al 31 dicembre 2022, dovrebbe attestarsi al 14,5% a fine anno 2024. Tuttavia ciò non permetterà il conseguimento di un risultato netto finale positivo: la perdita d’esercizio, prevista a 3 milioni alla fine dell’anno 2022, andrà a ridursi fino a 0,2 milioni nel 2024.

La cassa generata nel periodo porterà ad un parziale ripagamento dei debiti finanziari netti, che passeranno dai 25,1 milioni stimati a fine anno 2022 a 14,7 milioni a fine periodo previsionale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Monnalisa