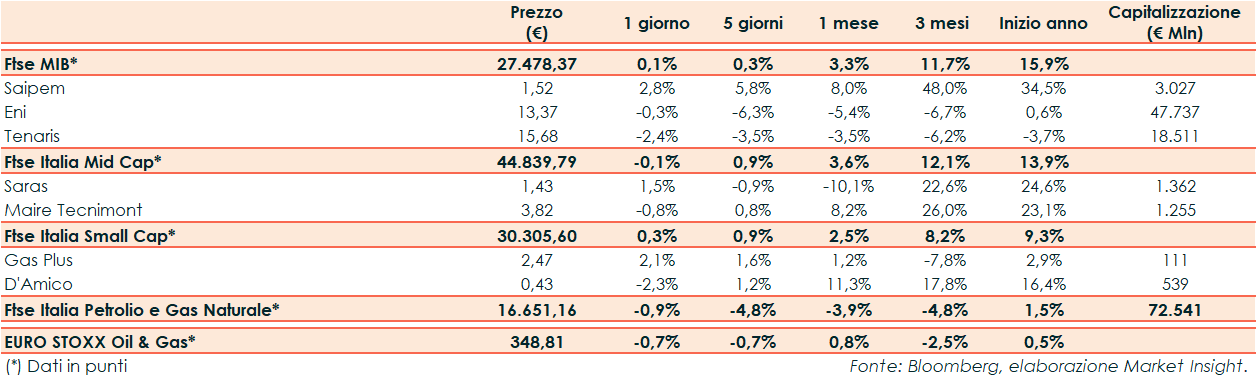

Nella seduta di ieri il Ftse Italia Petrolio e Gas Naturale ha riportato un -0,9% rispetto al -0,7% del corrispondente indice europeo e al +0,1% del Ftse Mib.

Chiusura senza direzione precisa per le borse europee che sono riuscite comunque ad archiviare febbraio in positivo ampliando i guadagni da inizio anno, mentre proseguiva debole la seduta di Wall Street. Sull’obbligazionario, lo spread Btp-Bund è arretrato di circa due punti base a 181, con il rendimento del decennale italiano al 4,46%.

Saras ha comunicato i dati settimanali sul margine di raffinazione medio dell’area Mediterranea (EMC Reference margin). Il margine di raffinazione medio al 24 febbraio 2023 si è attestato a 6,4 dollari/barile, stabile rispetto alla settimana precedente.

Tra le Large Cap Saipem ha terminato le contrattazioni a +2,8%, Eni a -0,3% e Tenaris a -2,4%.

Eni ha completato il closing per l’acquisizione delle attività di Bp in Algeria, riguardanti gli asset di “In Amenas” e “In Salah”, ed operati congiuntamente con Sonatrach e Equinor. L’operazione ha ricevuto l’approvazione delle autorità competenti, sia del paese sia antitrust.

Il Consiglio di amministrazione di Saipem ha esaminato i risultati preconsuntivi 2022, escludendo il business Drilling Onshore ceduto a KCA Deutag lo scorso ottobre.

Saipem ha anche aggiornato le linee strategiche presentate a marzo 2022, confermando il positivo momento di mercato ed il progressivo miglioramento della performance del Gruppo. Sono state conseguentemente rivisti i target economico-finanziari, anche con l’obiettivo di riflettere nelle proiezioni gli effetti della cessione del drilling onshore.

Tra le Mid Cap Saras ha segnato un +1,5% e Maire Tecnimont un -0,8%.

Infine, tra le Small, Gas Plus ha registrato un +2,1% e D’Amico un -2,3%.