Destination Italia beneficia della ripresa dei flussi turistici e i ricavi del semestre 2022 balzano da 0,9 a 7,1 milioni, ma tutti gli indicatori reddituali restano in rosso e la perdita aumenta a 1,4 milioni. Giulio Valiante, presidente, così commenta: “abbiamo beneficiato della ripresa del mercato e gli effetti sono stati amplificati dalle strategie che hanno puntato sull’innovazione, sulle partnership e sull’apertura di nuovi mercati per bilanciare gli effetti del Covid prima e del conflitto russo-ucraino dopo”.

Modello di Business

Destination Italia è la maggiore TravelTech italiana, leader nel turismo incoming di qualità̀ e nel turismo esperienziale, con soluzioni di viaggio altamente personalizzate e su misura per Tour Operator ed Agenzie di Viaggio internazionali.

Nata nel settembre 2016, la società ha scelto di puntare sulla digitalizzazione dei servizi turistici con un’offerta di servizi esclusivi ed expertise avanzate, indirizzati ai settori verticali del turismo B2B, attraverso una piattaforma altamente innovativa – plug and play – che offre alle agenzie di viaggio ed ai tour operator internazionali, oltre che a piattaforme di terzi (via XML), la possibilità di acquistare, aggregare e strutturare, per i propri clienti, pacchetti di viaggio e servizi turistici selezionati ed esclusivi che hanno come destinazione l’Italia.

Gli strumenti TravelTech sviluppati consentono la realizzazione e distribuzione di servizi a valore aggiunto e si rivolge a un pubblico internazionale.

I brand “SONO Travel Club” e “Destination Italia” sono i due cluster di prodotto indirizzati ai diversi target: il primo rivolto al segmento Lusso con una proposta di servizi altamente personalizzati e su misura e un ticket medio elevato; il secondo rivolto al Mercato Mainstream, proponendo le destinazioni italiane più richieste e assicurando qualità e competitività.

Dalla sua costituzione, il gruppo ha accolto in Italia oltre 500mila turisti provenienti da 100 Paesi del mondo, con un’offerta che comprende oltre 10mila strutture ricettive in Italia.

Ultimi Avvenimenti

A gennaio i Cda di Destination Italia e Portale Sardegna hanno approvato il progetto comune di fusione per incorporazione di quest’ultima in Destination Italia, in esecuzione dell’accordo vincolante sottoscritto il 25 novembre 2021.

Obiettivo dell’operazione è quello di creare un gruppo market leader nel settore incoming Italia, capace di competere nei mercati internazionali B2B e B2C con i principali big player in diversi segmenti, tra i quali il luxury di alta qualità, attraverso la creazione di economie di scala, la valorizzazione degli asset societari e del know-how tecnologico presenti nelle due realtà.

La stipula dell’atto di fusione è prevista entro la prima metà di giugno 2023. Per effetto della fusione, le azioni di Portale Sardegna verranno revocate dalle negoziazioni sul mercato Euronext Growth Milan e annullate e gli attuali soci riceveranno azioni ordinarie di nuova emissione di Destination Italia secondo il rapporto di cambio di 1 a 2,45.

Il capitale sociale della società, come risultante dalla fusione, sarà detenuto per circa il 75% dagli attuali azionisti di Destination Italia e per circa il 25% dagli attuali azionisti di Portale Sardegna.

Nei primi 11 mesi del 2022 la società ha superato 27,4 milioni di prenotazioni. Rispetto al 2021, la crescita è stata del 275% ed è frutto delle strategie di bilanciamento del portfolio geografico, del focus sui segmenti di mercato a più alta capacità di spesa e della grande capacità di execution del team. Nel 2022 il gruppo ha visto un incremento delle prenotazioni di turisti di fascia alta provenienti da Stati Uniti, Canada, Australia e da molti paesi dell’Unione Europea, tra cui la Spagna e il Regno Unito. In crescita anche i turisti provenienti dall’America Latina, in primis il Brasile e l’Argentina. Stabile il mercato Medio Orientale e in calo il mercato russo a causa delle restrizioni ai viaggi. SONO Travel Club, la business line delle esperienze turistiche sartoriali dedicate ai viaggiatori luxury, famiglie e piccoli gruppi con budget di spesa elevati, ha contribuito in maniera rilevante al risultato del periodo.

A dicembre la controllata al 100% Destination 2 Italia ha costituito Destination Beauty, start-up dedicata a promuovere l’Italian Beauty offrendo ai turisti stranieri la possibilità di trasformare il proprio look personale accompagnati dai trend-setter del look italiano. Destination Beauty è detenuta al 49% da Destination 2 Italia e al 51% da Francesco Fiume, imprenditore e leader nel settore beauty & well-being, attivo da anni a Milano dove cura il look di personalità dello spettacolo, dello sport, della comunicazione, dell’industria e della politica.

Conto Economico

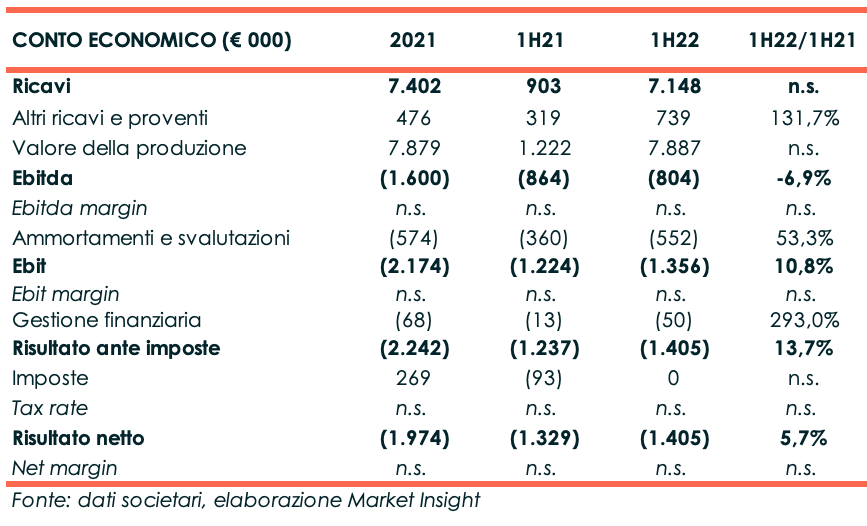

Nel corso del primo semestre 2022 la società ha beneficiato della ripresa del turismo globale, anche verso l’Italia, e realizzato ricavi in forte crescita a 7,1 milioni vs i 0,9 milioni del primo semestre 2021, quest’ultimo fortemente penalizzato dal diffondersi della pandemia.

Anche il portafoglio ordini mostra livelli record superando i 25 milioni, rispetto ai 5,8 milioni dello stesso periodo 2021.

Dal lato geografico, il 27% delle prenotazioni proviene dall’Europa e il 24% dal Nord America. Tra i singoli paesi spiccano Stati Uniti, Brasile, Spagna, Canada, Australia, Regno Unito e Penisola Araba. Anche le prenotazioni Italia su Italia hanno contribuito a bilanciare il portafoglio ordini.

Con riferimento alle linee di business, prosegue la crescita di “SONO Travel Club”, il brand che si rivolge al segmento del turismo di lusso, che contribuisce per oltre il 34% del valore delle prenotazioni. Il rimanente 66% del fatturato è generato dalle linee di business “XML” (la piattaforma di prenotazione automatica machine- to-machine) e “Destination Italia” (la linea di business tradizionale del gruppo).

L’Ebitda, di segno negativo, mostra un lieve miglioramento a 0,80 milioni da 0,86 milioni a fine giugno 2021.

Negativo anche l’Ebit che, dopo ammortamenti e svalutazioni per 552 mila euro (+53% a/a), riporta un deficit di 1,3 milioni (+10,8% a/a).

Il conto economico si chiude con una perdita di 1,4 milioni, in peggioramento del 5,7% rispetto al 30 giugno 2021.

Stato Patrimoniale

Grazie ai proventi della quotazione avvenuta nell’ottobre 2021, la società presenta una struttura patrimoniale equilibrata, anche se il patrimonio netto viene in parte eroso dalla perdita del periodo e si riduce a 4,6 milioni rispetto ai 6 milioni del 31 dicembre 2021.

La posizione finanziari netta è positiva e in aumento da 337 mila euro a 860 mila euro, grazie ad un’efficace gestione del capitale circolante.

Ratio

La posizione finanziaria positiva e le perdite d’esercizio e del semestre rendono privo di significato il commento sui principali indicatori di bilancio.

Outlook

Sebbene le prospettive di mercato siano migliorate rispetto agli ultimi anni, i vertici della società osservano con attenzione potenziali rischi nascenti dal conflitto Russia – Ucraina.

La Russia nel passato ha rappresentato una rilevante porzione del fatturato e il gruppo sta ora concentrando i propri sforzi commerciali verso altri mercati e puntando all’innovazione tecnologica e all’arricchimento del portafoglio di prodotti “esperienziali”, in modo da attrarre nuova clientela. Il management ambisce inoltre a instaurare partnership strategiche (vedi il recente accordo di fusione per incorporazione di Portale Sardegna) e pone grande attenzione al contenimento dei costi.

Dal lato finanziario, i vertici reputano che la società sia in grado di far fronte a eventuali criticità̀ future di mercato.

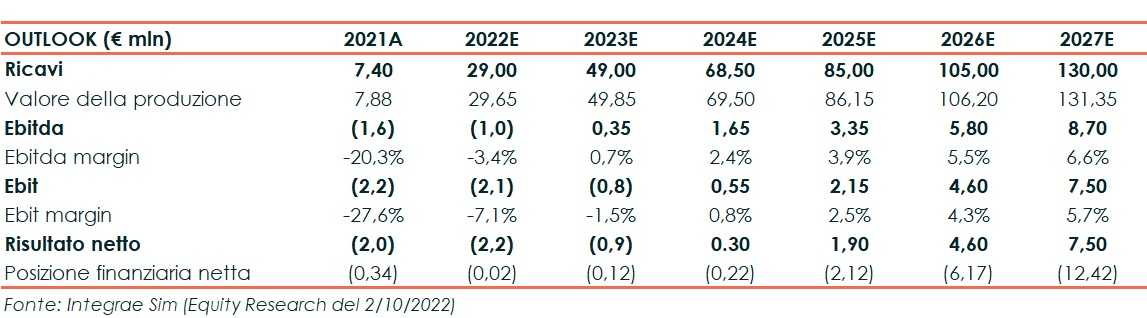

Integrae Sim, Euronext Growth Advisor, nello studio del 2 ottobre, alla luce dei risultati del primo semestre 2022, modifica le proprie previsioni per il 2022, prospettando un valore della produzione pressoché invariato a 29,6 milioni ma Ebitda ed Ebit negativi rispettivamente per 1 milione e 2,1 milioni vs -0,3 e -1,4 milioni precedentemente ipotizzati.

Per gli anni successivi, gli analisti stimano che il valore della produzione potrà crescere fino a 131,4 milioni a fine dicembre 2027 (Cagr 21A-27E: 59,8%) e che l’Ebitda fino a 8,7 milioni, con relativa marginalità al 6,6%.

Nell’arco del periodo previsionale, si ipotizzano investimenti per complessivi 4,6 milioni e una graduale generazione di cassa che permetterà di accumulare liquidità, con la posizione finanziaria netta positiva che dovrebbe essere aumentare fino a 12,4 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Destination Italia