guida Iveco (+5,2%)")

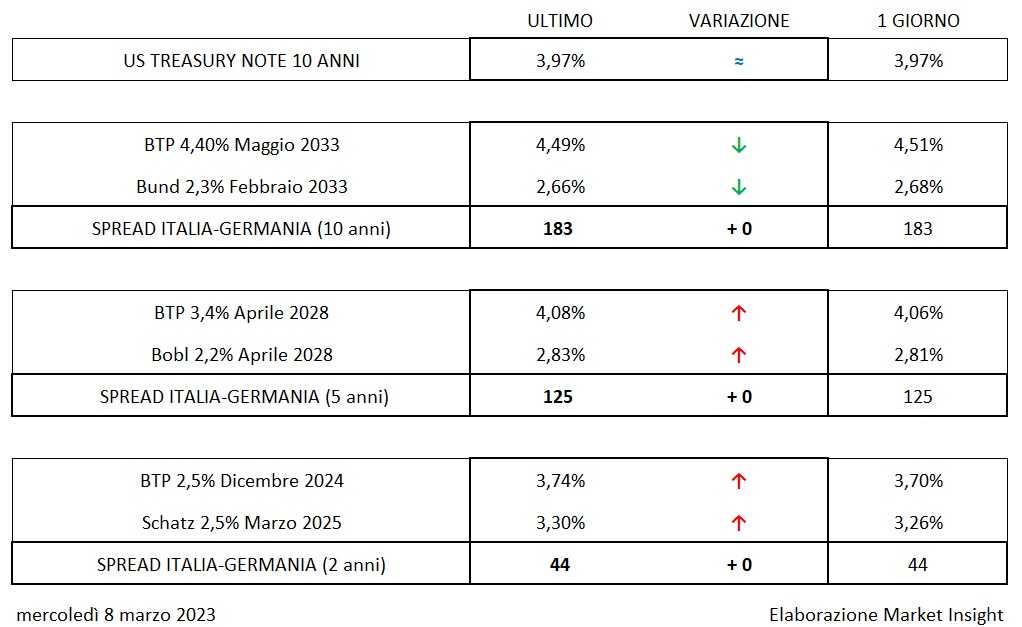

Mattinata di cali modesti per i rendimenti dei governativi decennali, cui si contrappongono i rialzi contenuti delle scadenze più brevi.

I principali listini continentali viaggiano poco mossi con il Ftse Mib a +0,2%.

L’attenzione degli operatori oggi è rivolta alla seconda parte della testimonianza semestrale al Congresso Usa da parte del presidente della Federal Reserve Jerome Powell. Nel suo intervento di ieri alla Commissione Bancaria del Senato il chairman della banca centrale americana ha ribadito l’approccio aggressivo sulla politica monetaria.

Powell ha sottolineato che il picco dei tassi di interesse sarà probabilmente più alto di quanto previsto in precedenza e che la Fed è pronta ad accelerare sul rialzo dei tassi di interesse se sarà reso necessario dai dati economici.

I mercati scontano ora un picco dei tassi al 5,6% quest’anno, ritenendo più probabile una stretta da mezzo punto percentuale nella prossima riunione del Fomc in programma il 21-22 marzo.

Dall’agenda macro odierna, la lettura finale relativa al Pil dell’Eurozona nel 4Q 2022 ha evidenziato una crescita nulla su base trimestrale. Il dato si è rivelato in linea alle attese degli analisti ma inferiore al precedente valore preliminare, pari a +0,1%. La variazione su base annuale mostra un aumento del 1,8%, leggermente inferiore alle attese e alla precedente lettura (entrambe pari a +1,9%).

Oltreoceano, atteso per oggi pomeriggio il rapporto Adp sull’occupazione privata, per avere ulteriori indicazioni sullo stato di salute dell’economia Usa.

Tornando all’obbligazionario, il MEF ha annunciato che nell’asta venerdì 10 marzo 2023 offrirà BOT a 12 mesi, scadenza 14 marzo 2024, per complessivi 6,5 miliardi.

Nel frattempo, il rendimento del Btp decennale cala al 4,49% (-1 bp), con uno spread verso Bund stabile a 183 punti, mentre oltreoceano il tasso del T-Bond si mantiene al 3,97%.