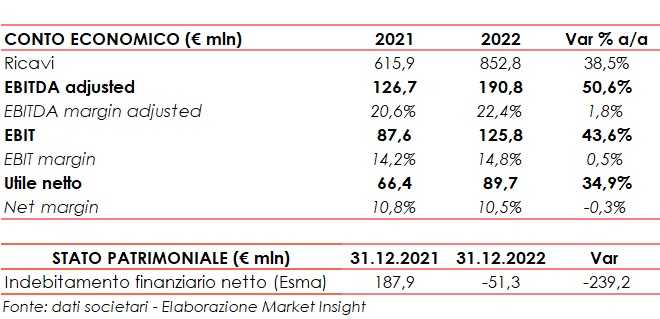

Nel 2022 il Gruppo Industrie De Nora consuntiva ricavi in crescita su base annua del 38,5% a 852,8 milioni, grazie all’incremento dei volumi che riflette la buona esecuzione dei progetti in backlog in tutti i segmenti di business.

Con riferimento ad alcune linee di business, l’aumento dei ricavi riflette anche un

incremento dei prezzi applicati ai clienti connesso all’aumento del costo di alcune materie prime ed in particolar modo di alcuni metalli nobili.

Il business Electrode Technologies ha totalizzato ricavi pari a 473,4 milioni (+35,7% vs 2021), mentre il fatturato Water Technologies ha riportato una crescita del 30,7% a 336,7 milioni. La divisione Energy Transition, che ha accelerato il suo sviluppo nel 2022, ha registrato un incremento di oltre il 350% rispetto al 2021 con ricavi pari a 42,7 milioni (circa il 5% del fatturato di Gruppo), grazie principalmente alla crescita degli ordini ed all’esecuzione dei progetti in corso.

L’EBITDA Adjusted sale del 50,6% a 190,8 milioni, con una marginalità del 22,4% in aumento di circa 180 punti base rispetto al dato 2021 (pari a 20,6%).

Il segmento Electrode Technologies ha riportato un EBITDA Adj di 122,8 milioni, +24% rispetto al dato 2021 (86,1 milioni comprensivo della linea di business Energy Transition identificata separatamente come linea di business dal 2022), il segmento Water Technologies ha raggiunto un EBITDA Adj di 65,7 milioni (+15,7%).

Il segmento Energy Transition, infine, ha riportato un EBITDA Adjusted positivo per 2,4 milioni, grazie principalmente all’impatto positivo della performance del quarto trimestre 2022 (6,2 milioni), superando il breakeven in anticipo rispetto alle previsioni del management in virtù dell’efficiente struttura dei costi e della crescita dei ricavi.

L’EBIT segna un incremento del 43,6% a 125,8 milioni.

L’utile netto del Gruppo si attesta a 89,7 milioni in aumento del 34,9% rispetto a 66,4 milioni del 2021.

Il backlog raggiunge quota 789,6 milioni, segnando un record nella storia societaria (in crescita del 44,3% rispetto al 31 dicembre 2021), e testimonia le solide prospettive di crescita nel medio termine del Gruppo supportando la visibilità dei ricavi nel 2023 ed oltre. Nello specifico, la divisione Energy Transition contribuisce con un backlog di 193,3 milioni che rappresenta per dimensione un unicum nel panorama delle soluzioni per la produzione di idrogeno verde assicurando una adeguata pianificazione per i prossimi mesi e confermando un solido sviluppo.

Dal lato patrimoniale, la Posizione Finanziaria Netta al 31 dicembre 2022 mostra disponibilità nette per 51,3 milioni in miglioramento rispetto ad un Indebitamento Finanziario Netto di 187,9 milioni al 31 dicembre 2021, beneficiando dell’aumento di capitale per 200 milioni nell’ambito dell’operazione di quotazione e dopo la distribuzione nel corso del 2022 di 20 milioni di dividendo.

Il Cda ha deliberato di proporre all’Assemblea dei soci la distribuzione di un dividendo sull’utile 2022 di 0,12 euro per azione, con data di stacco cedola il 22 maggio 2023, record date il 23 maggio e messa in pagamento il 24 maggio.

Alla luce delle dimensioni e della solidità del backlog al 31 dicembre 2022 e considerando l’evoluzione attesa dei mercati di riferimento, il Cda ha approvato la guidance 2023. I ricavi sono attesi pari a 900-950 milioni, in rialzo rispetto all’esercizio 2022, sostenuti dallo sviluppo della divisione Energy Transition, attesa contribuire per 130-150 milioni, con una marginalità sui ricavi pari circa al 10%. L’EBITDA Adj consolidato è stimato pari a 175-185 milioni, con una marginalità sui ricavi inferiore rispetto al 2022, dovuto principalmente ad un diverso mix di prodotto della divisione Electrode Technologies, e a una minore contribuzione attesa della linea pools nel segmento Water Technologies.