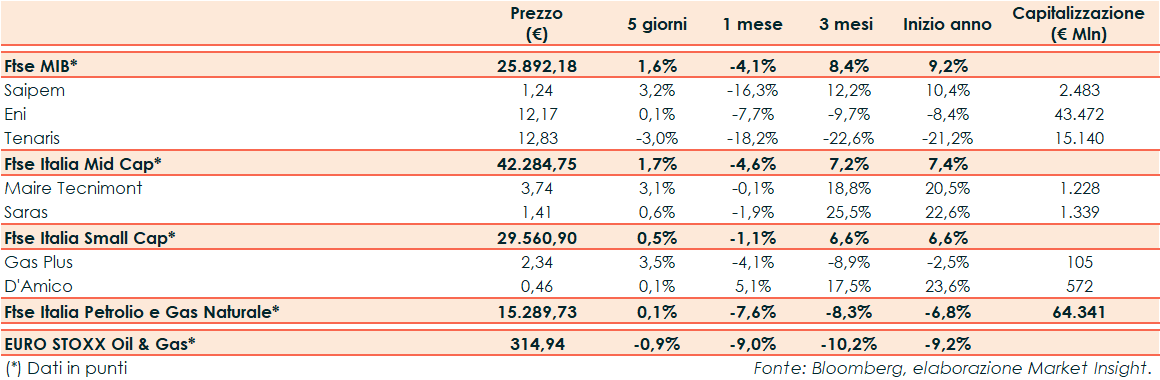

La scorsa settimana il Ftse Italia Petrolio e Gas Naturale ha riportato un +0,1% rispetto al -0,9% del corrispondente indice europeo e al +1,6% del Ftse Mib.

Chiusura in rosso quella di venerdì per le borse europee, appesantite dal nuovo sell-off sui bancari tra le crescenti preoccupazioni per la stabilità del settore finanziario e i conseguenti timori per la tenuta dell’economia. Sull’obbligazionario, lo spread Btp-Bund si è attestato a 188 punti base, con il rendimento del decennale italiano al 4%.

L’EIA (Energy Information Administration) ha diffuso i dati settimanali delle scorte di petrolio negli Stati Uniti: lo stock di greggio è aumentato di circa 1,11 milioni di barili, contrariamente a quanto previsto dagli analisti (-1,56 milioni), ma meno di quanto sostenuto dall’API (+3,26 milioni).

Saras ha comunicato i dati settimanali sul margine di raffinazione medio dell’area Mediterranea (EMC Reference margin). Il margine di raffinazione medio al 17 marzo 2023 si è attestato a 9,6 dollari/barile, in aumento rispetto ai 7,5 dollari della settimana precedente.

Tra le Large Cap Saipem ha terminato le contrattazioni a +3,2%, Eni a +0,1% e Tenaris a -3,0%.

GreenIT, la joint venture italiana per le energie rinnovabili tra Plenitude (Eni) e CDP Equity (Gruppo CDP), e Copenhagen Infrastructure Partners (CIP – attraverso i suoi Flagship Funds), hanno firmato un accordo per lo sviluppo di tre parchi eolici offshore galleggianti nel Lazio e in Sardegna. Gli impianti saranno collocati a circa 30 km dalla costa e hanno una capacità totale di quasi 2 GW.

Eni ha anche confermato l’impegno verso la supply chain dell’energia, mettendo a disposizione dei propri fornitori – in aggiunta al Programma “Basket Bond – Energia Sostenibile” – un nuovo modello digitale e legato alla sostenibilità per l’anticipazione dei crediti verso Eni erogata dai partner finanziari del programma.

Tra le Mid Cap Maire Tecnimont ha segnato un +3,1% e Saras un +0,6%.

Infine, tra le Small, Gas Plus ha registrato un +3,5% e D’Amico un +0,1%.