")

Chiusura sopra la parità per le borse europee, mentre prosegue senza direzione precisa la seduta di Wall Street in attesa di nuove indicazioni sulla traiettoria della politica monetaria e sviluppi sui tumulti nel comparto bancario.

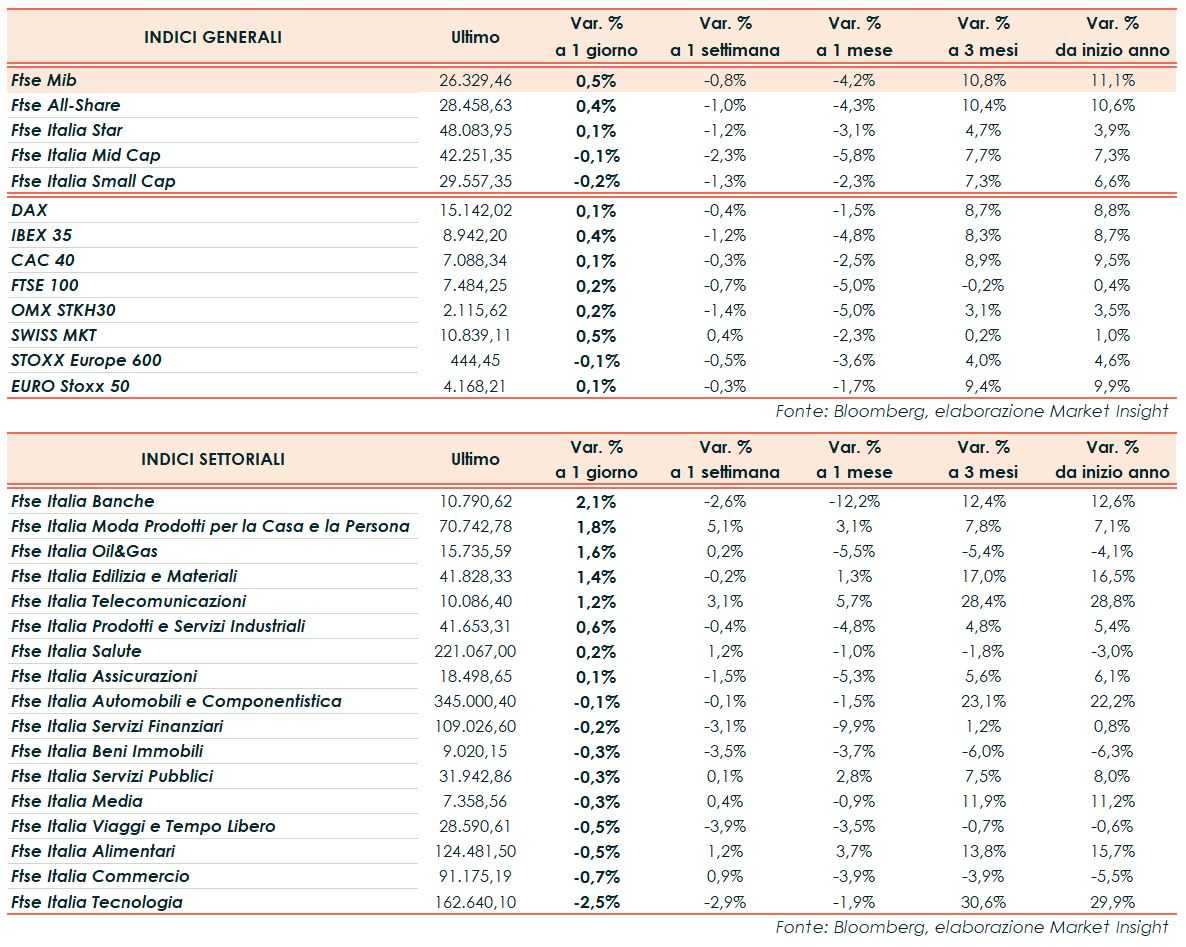

A Milano il Ftse Mib ha archiviato le contrattazioni con un +0,5% a 26.329 punti. In frazionale rialzo anche l’Ibex 35 di Madrid (+0,4%), il Ftse 100 di Londra (+0,2%), il Dax di Francoforte (+0,1%) e il Cac 40 di Parigi (+0,1%).

Oltreoceano, il Dow Jones guadagna lo 0,2%, mentre lo S&P 500 cede lo 0,1% e il Nasdaq lo 0,6%.

Sui mercati continua a prevalere un clima di cautela dopo le turbolenze che hanno coinvolto il settore finanziario nelle ultime settimane, che hanno alimentato i timori sui rischi di recessione e aumentato l’incertezza sulle prossime mosse delle banche centrali.

Il focus degli operatori è quindi rivolto su alcuni appuntamenti chiave in programma questa settimana, tra cui il report sui prezzi al consumo dell’Eurozona, gli interventi di diversi esponenti della Fed e l’indice Pce negli Usa, la misura dell’inflazione preferita dalla banca centrale Usa.

Nel frattempo, le attese degli operatori indicano come ipotesi più probabile un’altra stretta da 25 punti base nel prossimo meeting del Fomc, prevendo poi un deciso allentamento dell’aggressivo ciclo di rialzi dei tassi di interesse.

Sul Forex il biglietto verde si indebolisce nei confronti delle altre valute, con il cambio euro/dollaro risalito oltre quota 1,08 a 1,084 e il dollaro/yen sceso nuovamente sotto la soglia di 131.

Tra le materie prime ancora in rialzo le quotazioni del greggio con il Brent (+0,6%) a 78,2 dollari e il Wti (+0,7%) a 73,3 dollari, dopo il rally di ieri in scia alle interruzioni delle forniture per una disputa tra Iraq e Kurdistan.

Sull’obbligazionario, infine, lo spread Btp-Bund si attesta a 184 punti base, con il rendimento del decennale italiano al 4,13%.

Tornando a Piazza Affari, bene in particolare Unicredit (+4,4%), Tenaris (+3%), Tim (+2,5%), Diasorin (+2%) e Prysmian (+2%), mentre le vendite hanno colpito soprattutto Stm (-2,9%), Recordati (-1,8%) e A2A (-1,8%).