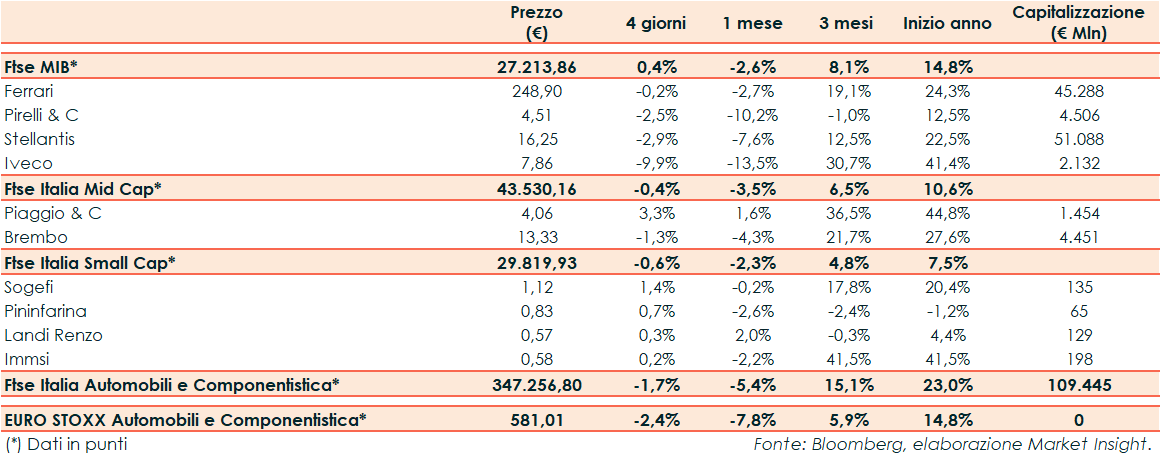

La scorsa settimana il Ftse Italia Automobili e Componentistica ha riportato un -1,7% rispetto al -2,4% del corrispondente indice europeo e al +0,4% del Ftse Mib.

Chiusura in positivo le borse europee nell’ottava prima delle festività pasquali, mentre Wall Street procedeva cauta. Sull’obbligazionario, lo spread Btp-Bund è salito di circa due punti base in area 184, con il rendimento del decennale italiano al 4,03%.

Tra le Large Cap Ferrari ha terminato le contrattazioni a -0,2%, Pirelli & C a -2,5%, Stellantis a -2,9% e Iveco un -9,9%.

Il consiglio di amministrazione di Pirelli ha approvato i risultati dell’esercizio 2022, confermando i dati preliminari diffusi lo scorso 22 febbraio.

Nel mese di marzo Stellantis ha registrato 58.986 immatricolazioni in Italia, in aumento del 35,4% rispetto a marzo 2022, con una quota di mercato pari al 35,2%, leggermente in calo rispetto al 36,5% di un anno fa.

Stellantis ha anhe annunciato una nuova struttura ottimizzata per i servizi di finanziamento e leasing in Europa, con le nuove organizzazioni Stellantis Financial Services (ex Banque PSA Finance) e Leasys (che consolida le attività di Leasys e Free2move Lease).

Tra le Mid Cap Piaggio & C ha segnato un +3,3% e Brembo un -1,3%.

Infine, tra le Small, Sogefi ha registrato un +1,4%, Pininfarina un +0,7%, Landi Renzo un +0,3% e Immsi un +0,2%.