Wall Street registra un’ultima seduta in altalena condizionata dal dato delle vendite al dettaglio uscito molto negativo e ben al di sotto delle già poco entusiasmanti aspettative. Si è trattato inoltre del secondo mese consecutivo di calo che alimenta i timori di una prossima recessione negli Stati Uniti.

I listini sono comunque riusciti a difendersi con compostezza partendo anche positivi nel tentativo di ignorare il dato macro economico. Successivamente, sono invece andati a toccare nuovi minimi a metà della seduta per poi recuperare parte della discesa nel finale beneficiando del rally del settore bancario (+3,5%) che ha sfruttato le positive trimestrali dei big del settore premiate dal rialzo dei tassi di interesse degli ultimi mesi. In evidenza JP Morgan salita del +7,6%, il maggior balzo intraday dal novembre 2020.

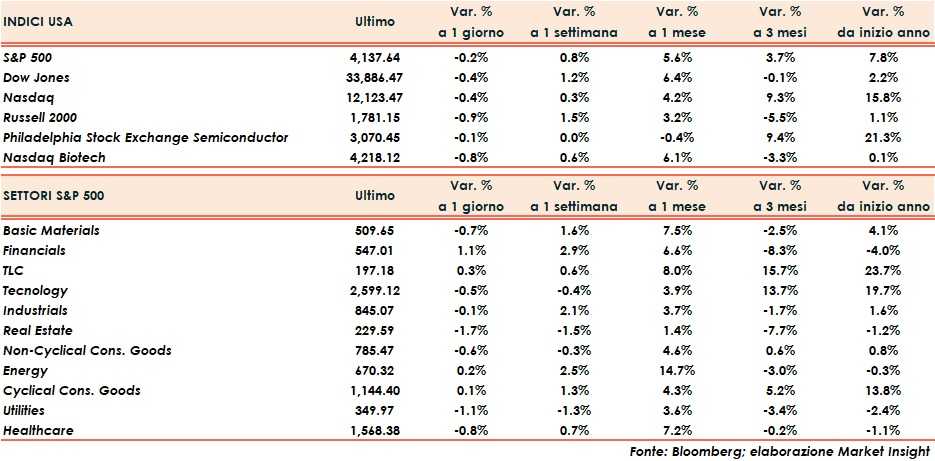

Il bilancio definitivo della seduta rimane però in rosso per tutti e quattro gli indici principali con modesti ribassi per lo S&P500 (-0,2%), per il Nasdaq ed il Dow Jones entrambi in calo dello 0,4% e più marcato per il Russell 2000 (-0,9%).

VIX ancora in marcata discesa (-5%) a quota 17,05.

Sul mercato obbligazionario riparte la risalita dei rendimenti con il Tbond che avanza di sette punti base fino al 3,51%.

Tra le materie prime il petrolio termina in rialzo di mezzo punto percentuale risalendo vicino agli 83 dollari al barile.

Brusca frenata, invece, per i metalli preziosi ed in particolare dei due più noti, oro ed argento, i quali vengono penalizzati sia da un forte iper comprato nelle sedute precedenti che dall’apprezzamento del dollaro.

Entrambi i metalli cedono poco meno del due per cento, perfettamente allineati nella loro correzione. Meno pesante il platino che scivola solo dello 0,6%

Sul mercato valutario il dollaro risale di quasi un’intera figura fino a 1,099 nei confronti della moneta unica.