Magis chiude il 2022 con un valore della produzione in crescita del 31,7% a 93,4 milioni e un utile netto di 7,7 milioni rispetto a 3,6 milioni del 2021. Risultati considerati “soddisfacenti in quanto premiano la strategia attuata, mentre il 2023 – ricorda il presidente Marco Marzi – potrà essere di ulteriore affermazione. Questo in quanto, nonostante un contesto non sempre favorevole, abbiamo creduto e puntato sullo sviluppo di nuovi prodotti e tecnologie innovative, ampliando la capacità produttiva per cogliere la crescita della domanda. Nel contempo abbiamo iniziato con convinzione il percorso sul mercato EGM che ci consentirà̀ di proseguire nella crescita attraverso l’innovazione, macchinari di ultima generazione e prodotti ecosostenibili.”

Modello di business

Magis, quotata all’Euronext Growth Market di Borsa Italiana dal dicembre 2022, opera nella produzione di nastri adesivi personalizzati, sistemi di chiusura per pannolini monouso e prodotti per l’incontinenza adulta.

Fondata nel 1983 da Marco Marzi, è stata fra le prime aziende del settore ad effettuare la spalmatura hot melt su polipropilene, nonché la prima realtà in assoluto a sperimentare una forma di stampa protetta tra il supporto plastico e la massa adesiva.

L’attività è organizzata in due linee di business:

Produzione di nastri adesivi, attività core, dove i prodotti sono venduti direttamente agli utenti finali e tramite rivenditori attraverso i marchi Magis e Argos Tape. La società è specializzata nella produzione di nastri neutri che soddisfano le esigenze di imballaggio di base, principalmente per la grande distribuzione, le spedizioni, la logistica, i rivenditori e i distributori. Inoltre, vengono prodotti nastri speciali per scopi industriali specifici (ad esempio l’isolamento dell’acqua e dell’elettricità) e nastri stampati, caratterizzati da un elevato grado di personalizzazione in base alle richieste dei clienti (loghi stampati).

Produzione di sistemi di chiusura per pannolini usa e getta e assorbenti per incontinenza, nonché di involucri di rivestimento esterno per assorbenti igienici. Questa attività viene svolta attraverso il marchio Tigil.

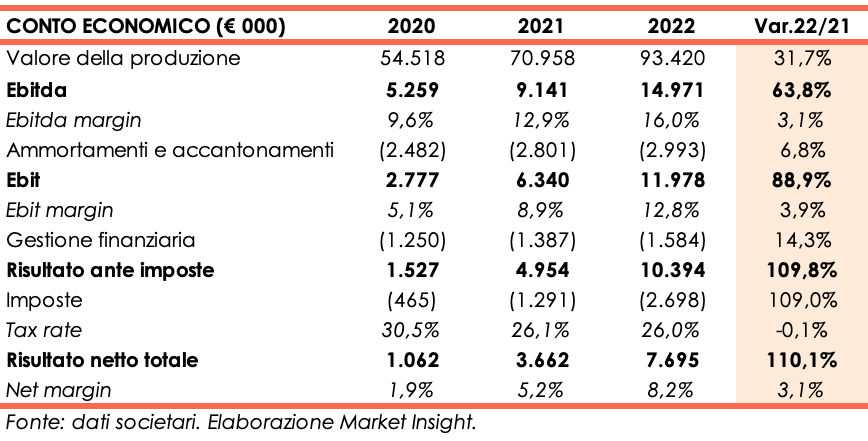

Conto Economico

Nel 2022 la società ha realizzato un valore della produzione pari a 93,4 milioni, in crescita del 31,7% rispetto all’esercizio 2021, grazie ad una politica di prezzo volta a compensare l’incremento dei costi delle materie prime e ad una maggiore quantità di prodotti venduti. Nel corso dell’anno la società si è avvalsa di nuovi macchinari e del nuovo stabilimento produttivo ubicato a Empoli Z.I. Terrafino, che ha permesso di aumentare ed efficientare la produzione.

La maggiore incidenza di prodotti a più alto valore aggiunto e il contenimento delle spese di gestione portano l’Ebitda a 14,9 milioni (+63,8% a/a) ed il relativo margine al 16% verso il 12,9% dell’esercizio a confronto.

Gli ammortamenti cifrano 3 milioni (+6,8% a/a) e l’Ebit sale a 11,9 milioni (+88,9% a/a), con il relativo margine al 12,8%, guadagnando 3,9 punti percentuali rispetto al 2021.

Dopo oneri finanziari netti per 1,6 milioni (1,4 milioni nel 2021) e imposte per 2,7 milioni, l’utile netto balza a 7,7 milioni da 3,7 milioni dell’esercizio 2021.

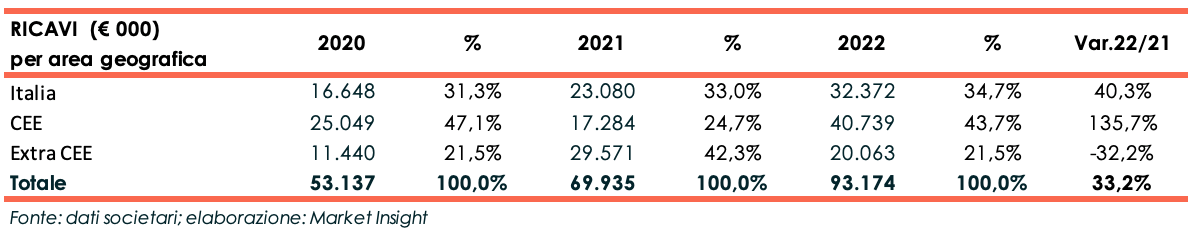

Breakdown dei ricavi

La ripartizione dei ricavi mostra una costante crescita di entrambe le linee di business negli ultimi tre esercizi.

Più evidente l’incremento del fatturato della divisione Nastri, che nel 2022 contribuisce all’82,3% del totale ricavi e registra un fatturato in crescita del 39,1% rispetto all’esercizio 2021.

Buono anche l’andamento del segmento Sistemi di chiusura, che realizza vendite per 16 milioni (+12,4% a/a).

Prosegue il processo di internazionalizzazione: nel 2022 le vendite nei paesi CEE balzano a 40,7 milioni (+135,7% a/a) e contribuiscono al 43,7% del totale del fatturato, superando i ricavi realizzati in Italia (34,7% dei ricavi totali) pari a 32,3 milioni (+40,3% a/a).

L’attività nei paesi extra CEE subisce invece un rallentamento e genera ricavi pari a 20 milioni, in calo del 32,2% rispetto al 2021.

Stato Patrimoniale

Il Patrimonio Netto, pari a 30,4 milioni verso i 17,8 milioni di fine dicembre 2021, beneficia dell’utile d’esercizio e dei proventi introitati in occasione della recente quotazione.

La cassa generata nell’anno, pari a circa 10 milioni, al netto di investimenti per 3,4 milioni, e i proventi da quotazione (4,5 milioni) permettono una sostanziale diminuzione dell’indebitamento finanziario netto che scende a 2,5 milioni dai 17 milioni a fine anno 2021. Inoltre, migliora la composizione del debito, convertito a medio-lungo termine.

Ratio

Migliora la capacità di rimborso del debito grazie alla riduzione di quest’ultimo e all’aumento dell’Ebitda: il rapporto PFN/Ebitda si riduce così da 1,86x a fine dicembre 2021 a 0,17x. Buono anche l’indice di patrimonializzazione pari a 0,08x (0,95x a dicembre 2021).

In crescita il ritorno per gli azionisti, che aumenta di 4,7 punti percentuali attestandosi al 25,3%.

Outlook

Il management della società ritiene di poter beneficiare, anche per i prossimi anni, degli investimenti finalizzati di recente, che permetteranno di incrementare la capacità produttiva, migliorare la qualità dei prodotti e ridurre i tempi di consegna alla clientela.

Anche l’attività di ricerca e sviluppo ha portato e porterà a introdurre nuovi prodotti e tecniche di produzione che supporteranno il business della società.

I vertici prevedono inoltre una performance positiva del mercato di riferimento della società. Si ritiene infatti che l’andamento del mercato europeo dei nastri standard, con particolare focus sul segmento premium, pari a circa il 5% del mercato globale (ossia 2,7 miliardi nel 2021) possa essere positivamente influenzato dai trend prospettici dei mercati sottostanti tutti previsti in ascesa, in particolare i settori Abbigliamento&accessori (+6%), Farmaceutico e BPC (+4%) e Food&Beverage (+4%).

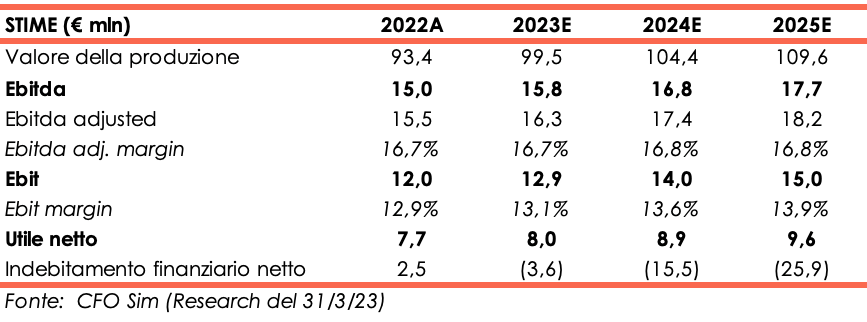

CFO Sim, Euronext Growth Advisor, nello studio del 31 marzo, alla luce dei positivi risultati realizzati nel 2022, rivede le proprie stime di fatturato, Ebitda e utile netto incrementando per gli anni 2023 e 2024 rispettivamente dell’1,0%, 3,2% e 8,5% i dati ipotizzati in precedenza. Gli analisti estendono inoltre le loro previsioni all’anno 2025.

Per 2023 gli esperti reputano la crescita del valore della produzione sarà contenuta (99,5 milioni dai 93,4 milioni a fine 2022) e che Ebitda e utile netto si possano assestare rispettivamente a 15,8 milioni e 8 milioni (15 milioni e 7,7 milioni a dicembre 2022).

Per gli anni successivi, il valore della produzione crescerà in modo graduale per cifrare 104,9 milioni a fine 2025, anno in cui Ebitda e utile netto, anche essi in lieve miglioramento, dovrebbero ammontare rispettivamente a 17,7 milioni e 9,6 milioni.

La cassa generata porterà ad una posizione finanziaria netta positiva già a partire da fine anno 2023 e la liquidità netta andrà via via aumentando per attestarsi a 25,9 milioni a fine periodo previsionale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Magis