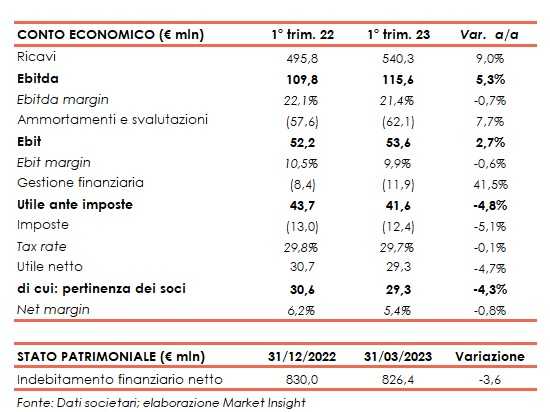

Amplifon ha archiviato il primo trimestre 2023 con ricavi consolidati pari a 540,3 milioni, in crescita del 9,3% a cambi costanti (+9% a cambi correnti) su base annua.

Una performance trainata da una crescita organica del 7,4%, superiore al mercato di riferimento, e da acquisizioni per l’1,9%.

La crescita organica è stata sostenuta, oltre che dall’andamento positivo della domanda (principalmente guidata dal mercato privato negli Stati Uniti), dal guadagno di quote di mercato e dal positivo sviluppo delle azioni di pricing.

L’impatto del cambio è stato negativo per lo 0,3%, principalmente per il deprezzamento del peso argentino e del dollaro australiano rispetto all’euro che hanno più che controbilanciato l’effetto positivo derivante dall’apprezzamento del dollaro americano verso l’euro.

L’EBITDA è aumentato del 5,3% a 115,6 milioni, dopo costi non ricorrenti per 7,9 milioni principalmente riconducibili all’applicazione del principio contabile IFRS 2 a seguito del piano di assegnazione di azioni comunicato lo scorso 5 gennaio.

L’Ebit è stato pari a 53,6 milioni (+2,7%), spesati ammortamenti e svalutazioni saliti del 7,7%.

La gestione finanziaria ha evidenziato un saldo negativo di 11,9 milioni rispetto a negativi 8,4 milioni del primo trimestre 2022.

Il periodo si è chiuso con un utile di gruppo pari a 29,3 milioni (-4,3%).

Sul fronte patrimoniale, l’indebitamento finanziario netto si esprime in 826,4 milioni, in miglioramento rispetto agli 830 milioni al 31 dicembre 2022, grazie alla risorse generate dall’attività operativa solo parzialmente assorbite da capex per 26,6 milioni e investimenti netti per M&A per 38,8 milioni.

Per il 2023 Amplifon stima:

Per il 2023 Amplifon stima:

- ricavi consolidati in significativo incremento a 2,3-2,35 miliardi (rispetto ai 2,12 miliardi conseguiti nel 2022), grazie agli aumenti di quote di mercato e alle acquisizioni bolt-on, che contribuiranno alla crescita dei ricavi per circa il 2%;

- EBITDA ricorrente a 570-585 milioni (rispetto ai 525 milioni nel 2022), in funzione della leva operativa e delle nuove azioni di pricing implementate al fine di mitigare l’aumento del costo del lavoro e di supportare altri costi e investimenti strategici.

Nel medio termine, la società “rimane estremamente positiva circa le proprie prospettive per uno sviluppo profittevole e sostenibile, grazie ai fondamentali secolari del mercato hearing care e all’ancora più forte posizionamento competitivo”.