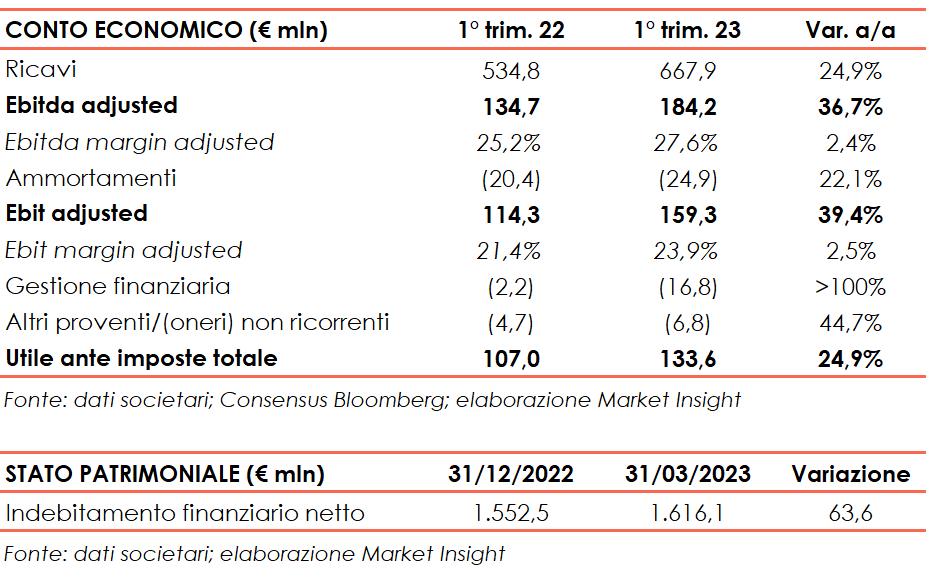

Nel primo trimestre 2023 Campari ha riportato vendite nette in aumento del 24,9% a 667,9 milioni, con una crescita organica del 19,6% escludendo l’effetto perimetro (+2%) e l’effetto cambio (+3%).

Analizzando la crescita organica dal punto di vista geografico, all’interno dell’area Americhe (47% del totale) il mercato principale del Gruppo, gli Stati Uniti, è cresciuto del 23%, mentre il mercato italiano, il più importante nell’area Sud Europa, Medio Oriente e Africa (29% del totale), ha registrato un aumento delle vendite del 21,6%. Più modesta la crescita del mercato francese, che ha registrato un aumento del 6,5%.

L’area Nord, Centro ed Est Europa (16% del totale) ha visto una crescita del 16%, con il mercato tedesco in aumento dell’11%, mentre l’area Asia Pacifico (8% del totale) ha registrato una crescita del 14,5%, con il mercato australiano a +5,2%. Da segnalare la crescita della Corea del Sud (+90,9%), mentre la Cina cresce del 6,8%.

Con riferimento ai brand, Aperol ha registrato una crescita organica del 43,6%, con crescita a tripla cifra negli Stati Uniti, mentre Campari ha visto un incremento del 23,9%, con il mercato italiano ( il principale) a +18,6% e gli Stati Uniti a +72,6%.

L’Ebitda rettificato è stato pari a 184,2 milioni, in crescita del 36,7% (+29,3% organico) , con un margine sulle vendite in aumento dal 25,2% al 27,6%.

L’EBIT rettificato si è attestato a 159,3 milioni, in aumento del 39,4% (+32% organico), con un margine sulle vendite in crescita dal 21,4% al 23,9%.

Escludendo gli effetti temporanei stimati, la crescita organica delle vendite nel trimestre sarebbe stata di circa il 13% con crescita dell’EBIT-rettificato in linea con le vendite nette, portando a una marginalità stabile a livello organico.

Il periodo si è chiuso con un utile ante imposte pari a 133,6 milioni, in aumento del 24,9%, e, a livello rettificato, a 139,2 milioni (+24,6%).

Sul fronte patrimoniale l’indebitamento finanziario netto si esprime in 1.616,1 milioni al 31 marzo 2023, in aumento di 63,6 milioni rispetto al 31 dicembre 2022.

Guardando al resto del 2023, la società rimane “fiduciosa sulla dinamica positiva dello slancio del business nelle combinazioni chiave di brand e mercato grazie alla forza dei nostri marchi, e al buon andamento del canale on-premise”. Contestualmente, nell’attuale contesto macroeconomico caratterizzato da continua volatilità, conferma “la previsione di margine EBIT-rettificato stabile in percentuale sulle vendite nette a livello organico nel 20231 su base annuale”.

Guardando al resto del 2023, la società rimane “fiduciosa sulla dinamica positiva dello slancio del business nelle combinazioni chiave di brand e mercato grazie alla forza dei nostri marchi, e al buon andamento del canale on-premise”. Contestualmente, nell’attuale contesto macroeconomico caratterizzato da continua volatilità, conferma “la previsione di margine EBIT-rettificato stabile in percentuale sulle vendite nette a livello organico nel 20231 su base annuale”.

Riguardo al medio periodo, rimane “fiduciosa di continuare ad ottenere un forte miglioramento organico delle vendite e del mix, generando un’espansione organica della marginalità”.