nel 1Q25")

utile netto a 0,3 mln nel 1Q25")

che torna sopra 39mila, male Campari (-4,3%) dopo i conti")

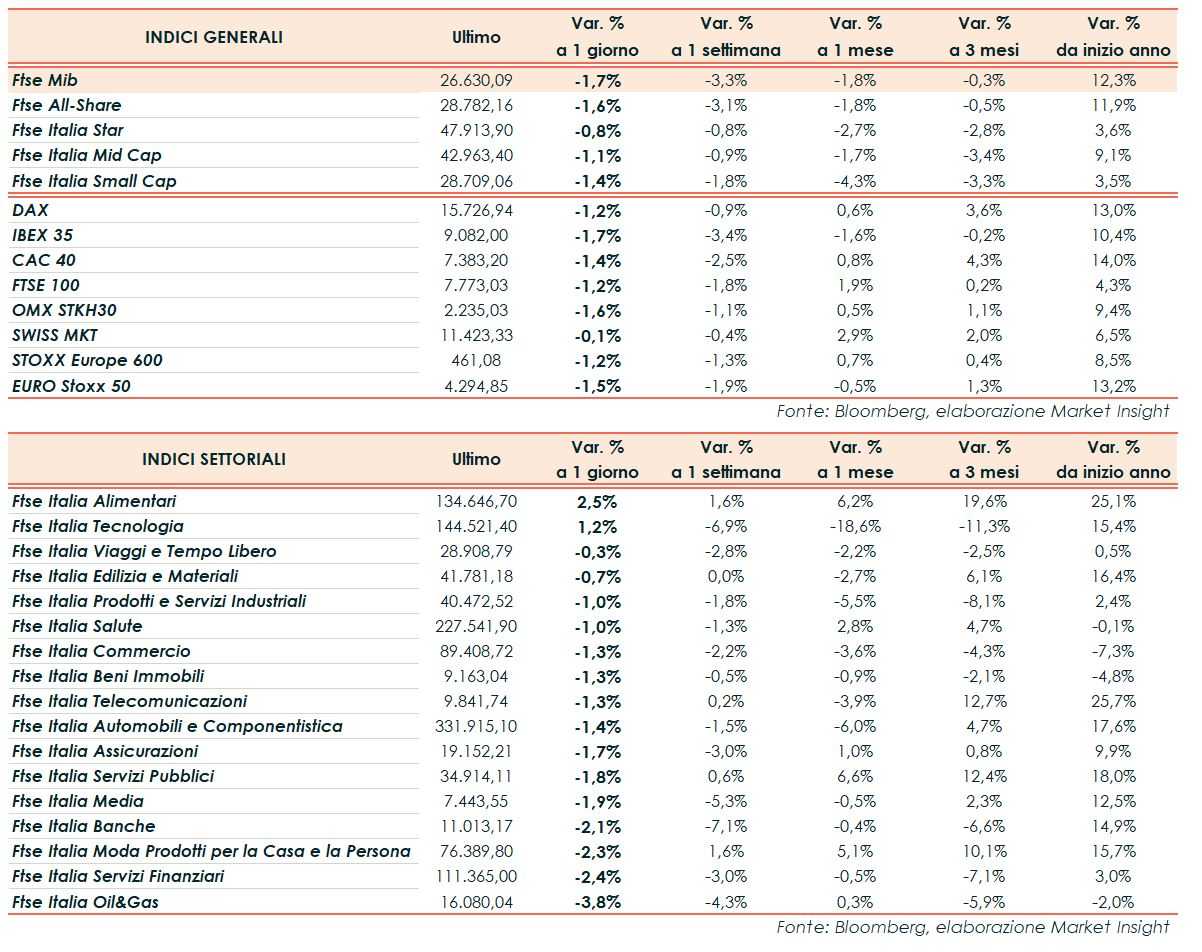

Chiusura negativa per le borse europee con il sentiment fortemente appesantito da tensioni nel mercato bancario, banche centrali e agenda macroeconomica.

A Milano il Ftse Mib ha archiviato le contrattazioni in area 26.630 punti, cedendo l’1,7%, in negativo come l’Ibex 35 di Madrid (-1,7%), il CAC 40 di Parigi (-1,4%), il Dax di Francoforte (-1,2%) e il Ftse 100 di Londra (-1,2%)

Oltreoceano, lo S&P 500 cede l’1,7%, il Down Jones l’1,6% e il Nasdaq l’1,5%.

Desta preoccupazione lo stato delle banche regionali statunitensi Western Alliance e PacWest, i cui titoli hanno perso il 20% e il 30% rispettivamente, nonostante il salvataggio di First Republic Bank da parte di JP Morgan. Dopo i tumulti provocati dal fallimento di Silicon Valley Bank e le settimane molto complicate di First Republic Bank, gli operatori sono tornati a valutare i rischi del sistema finanziario statunitense in un clima di politica monetaria molto restrittivo.

Si tiene intanto fra oggi e domani il meeting del FOMC al termine del quale molto probabilmente verrà annunciato un rialzo dei tassi di interesse di 25 punti base. Gli operatori restano attenti soprattutto a valutare i potenziali segnali sulla traiettoria futura dei tassi, con l’auspicio degli investitori che la Fed possa aprire a un cambio di rotta nella direzione della politica monetaria già quest’anno.

La Bce, invece, annuncerà la propria decisione nella giornata di giovedì alla quale seguirà la conferenza stampa della Presidente Lagarde, con gli operatori che si aspettano un incremento dei tassi di riferimento anche di 50 punti base e un picco al di sopra del 3,75%.

Ad appesantire il sentiment dei mercati, sul fronte commodities, le quotazioni in discesa del greggio dopo che nella giornata di oggi si sono registrati volumi di scambi al minimo dall’inizio dell’anno, con il Brent a (-4,4%) a 75,8 dollari e il Wti (-4,7%) a 72,1 dollari. Il tutto mentre dalla Cina arrivano segnali scoraggianti sulla ripresa della domanda del greggio a causa di dati deboli sul fronte manifatturiero che getta nubi sulla ripresa dell’attività economica cinese attesa nel corso del 2023.

Sul fronte macro, a marzo gli ordinativi di fabbrica degli Stati Uniti hanno riportato un aumento dello 0,9% (consensus +1,2%), dopo il -1,1% di febbraio (rivisto da -0,7%), mentre la lettura finale per gli ordini di beni durevoli ha messo in evidenza un’espansione del 3,2%, in linea con la stima e la rilevazione preliminare. A febbraio il dato finale aveva registrato un calo dell’1%.

Intanto sul forex l’euro/dollaro torna in area 1,0995, mentre il cambio tra biglietto verde e lo yen sale a 136,5. Sull’obbligazionario, lo spread Btp-Bund torna sopra quota 190 punti, con il rendimento del decennale italiano al 4,20%.

Tornando a Piazza Affari, gli acquisti premiano Campari (+2,7%) dopo la pubblicazione dei risultati, STM (+1,5%) e Prysmian (+0,9%), mentre le vendite colpiscono specialmente i petroliferi: Saipem (-7,3%), Tenaris (-5,4%) ed Eni (-4,2%).