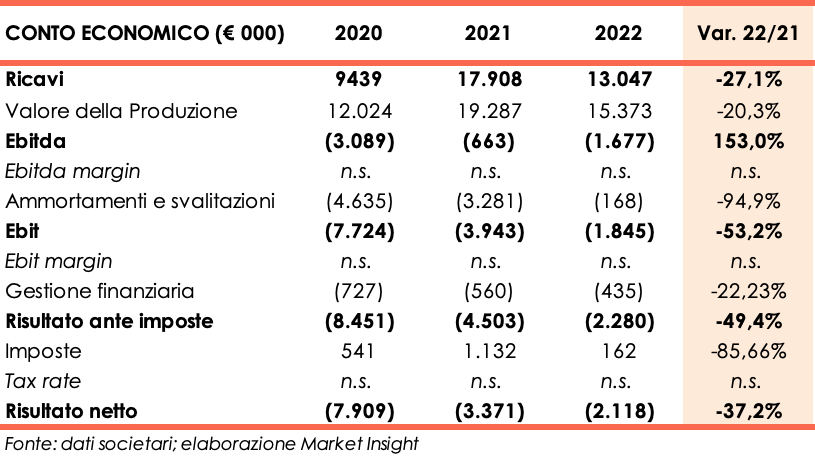

L’esercizio 2022 chiude con ricavi in diminuzione del 27,1% a 13 milioni, l’Ebitda risente dell’incremento dei costi operativi e risulta negativo per 1,6 milioni (-0,66 milioni al 31 dicembre 2021). La perdita netta d’esercizio cifra 2,1 milioni vs i 3,2 milioni dell’esercizio 2021, quando il risultato è stato impattato da svalutazioni per 3,2 milioni. L’assetto patrimoniale beneficia della conversione per un 1 milione della prima tranche del prestito obbligazionario di complessivi 3 milioni sottoscritto da Negma Ltd e i vertici confidano in una rapida ripresa del business, anche se gli analisti prevedono conti in rosso sino al 2026.

Modello di Business

Il Gruppo Askoll EVA produce veicoli elettrici a due ruote, in particolare biciclette e scooter elettrici, kit e componenti dell’area dei motori e delle batterie elettriche per l’applicazione da parte di terzi.

Svolge poi in proprio l’intero processo che porta alla costruzione dei veicoli a due ruote, a partire dall’attività di ricerca e sviluppo fino alla commercializzazione nei confronti dei clienti più rilevanti o dei distributori.

Askoll Eva distribuisce in 26 Paesi attraverso 320 dealer e service network, 23 distributori/importatori indipendenti e 1 flagship Askoll Store a Milano.

Ultimi Avvenimenti

A marzo Askoll EVA ha concluso un accordo con BIT Mobility, operatore già attivo nello sharing in diverse città italiane, per la fornitura di scooter elettrici che saranno utilizzati nella città di Bergamo. I modelli consegnati sono gli Askoll eS2 sharing, personalizzati per BIT Mobility, per un valore stimato di circa 150 mila euro.

A febbraio la società ha siglato un importante accordo strategico con Ultron BV – uno dei principali distributori in Europa di soluzioni per la mobilità elettrica – per la commercializzazione dei propri scooter elettrici e biciclette a pedalata assistita in Germania e Olanda. L’accordo, del valore di circa 500 mila euro, prevede una fornitura iniziale di 210 veicoli. Askoll EVA è stata scelta da Ultron BV per arricchire con soluzioni premium “Made in Europe” il proprio portafoglio prodotti che annovera i marchi cinesi specializzati in mobilità elettrica Sunra, Doohan e FD Motors. Ultron BV distribuirà gli e-scooter e le e-bike a marchio Askoll EVA in esclusiva in Olanda e senza esclusiva in Germania.

A gennaio Askoll EVA ha ricevuto un nuovo ordine da Esprinet, attiva nella commercializzazione di biciclette ed ebikes, per 500 motori Askoll ULTRA C90A e 500 Sigma Smart Control Center, che verranno montati sul nuovo modello di e-mountain bike K2 MID di Nilox, brand del gruppo Esprinet. La consegna è prevista entro il primo semestre 2023, per un valore complessivo di circa 245 mila euro.

Sempre a gennaio, la società ha ricevuto un nuovo ordine dal cliente Cooltra, azienda leader in Europa nella mobilità sostenibile su due ruote con una flotta di oltre 20.000 veicoli. L’accordo prevede la fornitura di 400 scooter eS2 Sharing, di 80 batterie e 60 caricabatterie, entro la fine del primo semestre 2023. Il sistema di batterie rimovibili dei veicoli Askoll EVA si sposa perfettamente con il modello di business free-floating di Cooltra: la ricarica degli scooter avviene sostituendo le batterie in uso con nuove batterie cariche per cui “fare il pieno di energia” richiede pochi istanti, garantendo la massima efficienza di utilizzo dell’intera flotta su strada.

Conto Economico

A fine dicembre 2022 i ricavi a 13 milioni, in calo del 27,1% rispetto all’esercizio 2021, principalmente a causa della riduzione della domanda nei settori sharing e delivery che hanno particolarmente sofferto della crisi economica.

L’Ebitda, negativo per 1,7 milioni, rispetto ai -0,7 milioni dell’esercizio a confronto, sconta il forte aumento dei costi delle materie prime e di trasporto, solo in parte riversato sui prezzi finali di vendita.

L’Ebit dimezza il deficit a -1,8 milioni da -3,9 milioni del 2021, quando la voce includeva 3,2 milioni di svalutazione straordinaria dell’attivo fisso.

Dopo oneri finanziari netti per 0,4 milioni e benefici fiscali per 0,2 milioni, la perdita netta si fissa a 2,1 milioni rispetto a 3,4 milioni dell’esercizio a confronto.

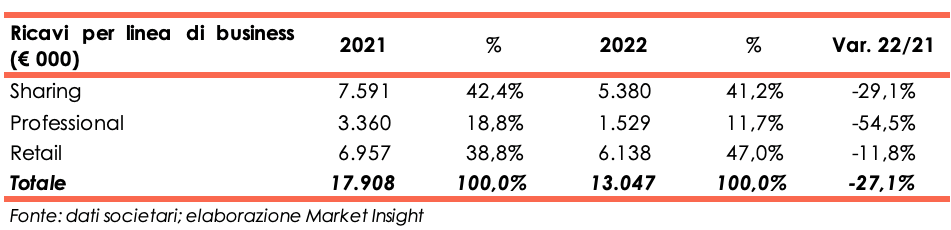

Breakdown Ricavi

Il calo delle vendite si è manifestato in tutte le linee di business e in particolare nel segmento Professional, che a sua volta include veicoli per le flotte di delivery e per lo sharing, che ha visto il fatturato ridotto del 54,5% rispetto al 2021. Il management segnala che il delivery ha risentito del collasso di alcuni operatori europei (Gorillas) e della chiusura delle attività in Italia di Domino’s Pizza.

La linea di business retail, che ha registrato una diminuzione nelle vendite dell’11,8%, è stata penalizzata in Italia dalla gestione dell’Ecobonus e all’estero dalla difficoltà, da parte della società, di sviluppare alcuni key market europei.

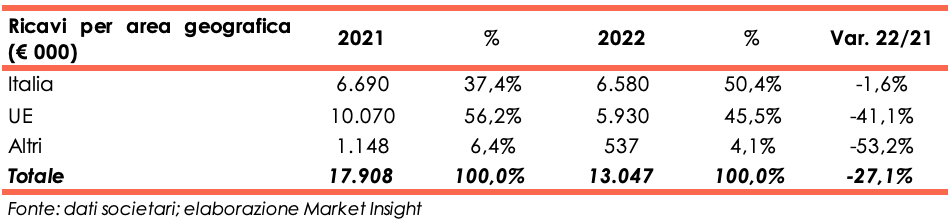

Dalla ripartizione delle vendite per area geografica si evince il calo del 41,1% dei ricavi nei paesi UE a 5,9 milioni nel 2022.

Il fatturato realizzato in Italia appare sostanzialmente stabile, 6,6 milioni nel 2022 vs. 6,7 milioni nel 2021, mentre il business con altri paesi rimane marginale e in declino (-53,2% a/a).

Stato Patrimoniale

Il Patrimonio netto passa da 11,9 milioni a fine dicembre 2021 a 10,7 milion a causa della perdita d’esercizio, in parte coperta da proventi per 1 milione derivanti dalla conversione della prima tranche del prestito obbligazionario convertibile sottoscritto dal Finanziatore Negma Ltd. Il prestito obbligazionario convertibile consta ancora di due tranches da 1 milione ciascuna, che potranno essere richieste in caso di necessità.

L’Indebitamento finanziario netto aumenta di 1,3 milioni a 9,4 milioni, dopo lo sfavorevole andamento della gestione operativa, investimenti per circa 2,1 milioni e la concessione da parte della società controllante Askoll Holding di un finanziamento soci per 3 milioni a sostegno degli investimenti e dei futuri piani di sviluppo.

Outlook

Il management intende, nel corso del 2023, recuperare quote di mercato nel segmento degli scooter per utilizzatori privati in Italia e in importanti mercati come l’Olanda e la Germania, con i quali sono stati di recente siglati accordi distributivi.

Inoltre, l’avvio delle forniture del nuovo monopattino SCOO3 agli operatori sharing e agli utenti privati, in aggiunta alle commesse di kit per e-MTB di alta fascia, dovrebbe supportare la crescita del fatturato nei prossimi anni.

Proseguirà la strategia di mantenere un buon bilanciamento tra i ricavi in ambito retail e in ambito professional che, a sua volta, si compone di veicoli per le flotte di delivery e per lo sharing. Al fine di riconquistare spazio nel segmento delivery, l’offerta di scooter Askoll PRO è stata completamente rinnovata.

Sotto il profilo commerciale il management intende focalizzarsi su key market europei, anche grazie all’avvio del nuovo team commerciale in Francia.

In Italia, la società beneficerà dell’ecobonus sia verso gli utenti finali, sia verso il target professionale e intensificherà gli sforzi commerciali anche su aree ad oggi poco presidiate ma con crescenti volumi, come le regioni del Centro e del Sud. Sarà riposta attenzione anche al segmento dei concessionari di autovetture in quanto questi ultimi si stanno già interessando alle due ruote elettriche per cogliere nuove opportunità di business.

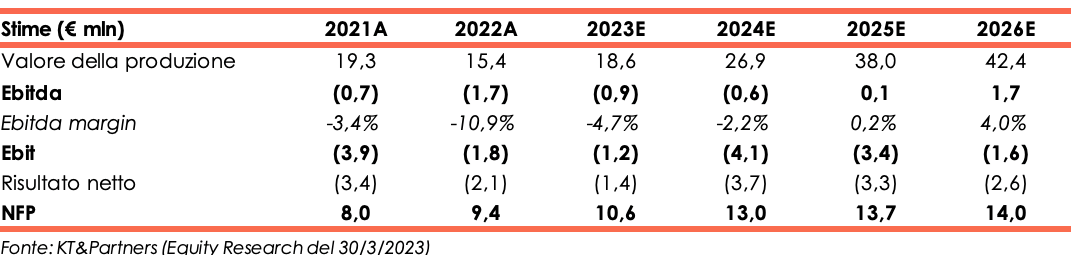

KT&Partners, nello studio del 30 marzo, alla luce dei risultati di bilancio 2022, rivede le proprie stime per il periodo 2023-2025 ed estende le previsioni al 2026.

Per il 2023 gli analisti si attendono un valore della produzione e un Ebitda rispettivamente pari a 18,6 milioni e -0,9 milioni verso i 20,1 milioni e -0,5 milioni stimati in precedenza. L’esercizio dovrebbe chiudere con una perdita netta di 1,4 milioni vs i -2,1 milioni a fine anno 2022.

Negli anni a seguire, gli analisti prevedono che il break-even operativo possa essere conseguito solo a dicembre 2025 (Ebitda 0,1 milioni), risultato che in passato era stato ipotizzato per il 2024 e per un importo pari a 0,6 milioni.

In base le stime, il fatturato crescerà a 42,6 milioni a fine periodo previsionale (Cagr 2022-2026:28,9%) e l’Ebitda sarà pari a 1,7 milioni, con relativa marginalità al 4%, ma Il risultato finale è atteso negativo e l’esercizio 2025 dovrebbe chiudersi con una perdita netta di 2,6 milioni.

L’indebitamento finanziario netto di fine 2026 è previsto pari a 14 milioni (9,4 milioni al 31 dicembre 2022), dopo investimenti, nell’arco dei quattro anni, per 6,4 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Askoll EVA