Digitouch, Cloud Marketing Company quotata sul mercato Euronext Growth Milan di Borsa Italiana, ha archiviato l’esercizio 2022 con ricavi in crescita proforma del 24%, un Ebitda Adjusted proforma in aumento del 33% e un utile netto proforma in miglioramento del 37% rispetto al 2021. “Siamo molto contenti e soddisfatti dei risultati conseguiti lo scorso anno, che hanno centrato pienamente gli obiettivi che ci eravamo prefissati: la nostra forchetta previsionale sul fatturato era compresa tra 48 e 50 mln di euro e il dato realizzato è stato pari a 48,1 mln mentre sull’Ebitda stimavamo una forchetta compresa tra 7 e 7,5 mln con un risultato definitivo migliore delle attese di 7,7 mln – ha affermato Simone Ranucci Brandimarte, presidente del gruppo Digitouch – e anche per il 2023 il nostro consensus è estremamente positivo.”

I risultati 2022 sotto la lente

I ricavi operativi di Digitouch sono cresciuti organicamente del 12% grazie a nuovi clienti acquisiti e all’incremento dei ricavi da partecipazioni in gare di appalto pubbliche.

In aumento anche la marginalità operativa del 21% rispetto all’esercizio 2021. L’Ebit è cresciuto del 32% a 4,2 mln e l’utile netto consolidato è stato pari a 2,4 mln.

Il cash flow operativo generato nel periodo è ammontato a 2,4 mln e la posizione finanziaria netta è stata pari a 4,80 mln rispetto ai 5,3 mln del 2021 (il dato sconta debiti finanziari per l’applicazione dell’Ifrs 16 1.622 migliaia di euro che si riferiscono alla contabilizzazione del right of use dei beni in locazione finanziaria).

Verrà poi staccata il prossimo 26 giugno una cedola di 0,025 euro per azione.

“L’aumento dei ricavi e della marginalità operativa – ha fatto notare Ranucci Brandimarte – ci consentono di archiviare un 2022 molto soddisfacente: il nostro gruppo ha dimostrato di saper raggiungere risultati che rafforzano la nostra posizione di mercato, con soddisfazione degli azionisti e degli oltre 400 collaboratori”.

Nell’attuale difficile contesto di mercato, il gruppo è stato favorito dalla resilienza del modello di business oltre che dalla diversificazione dell’offerta e della base clienti, fa notare il management.

I segmenti di business del gruppo

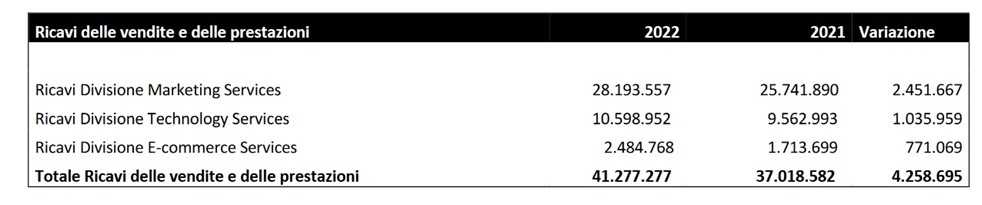

Marketing Services: raggruppa l’offerta di marketing digitale e omnicanale e racchiude le competenze media, seo&cro, creative, content audio, video e foto, eventi e di ricerca e sviluppo della società. La sua mission è quella di supportare i clienti nella creazione di customer journey omnicanale guidate da strategia, creatività e dati, ottimizzando gli investimenti e massimizzando la conversione.

Technology Services: raggruppa l’offerta di servizi tecnologici e raccoglie le competenze in ambito cloud management, data & analytics e digital platform. Si posiziona come un Tech Business Enabler che offre servizi di Digital Factory, Innovazione e Cloud Scale up.

E-commerce Services: raggruppa l’offerta dedicata ai servizi per la vendita online e racchiude le competenze di sviluppo siti e-commerce e servizi per i marketplace. Questa BU può contare anche su una piattaforma proprietaria in grado di distribuire prodotti di diversi brand a milioni di consumatori sui principali marketplace europei (già oggi su Amazon, eBay, ePrice, eMag, ManoMano, Aliexpress e Ratashop e a breve anche su Cdiscount, El Cortes Ingles, Allegro, Spartoo e Otto).

L’acquisizione di Mobilesoft

Il 21 marzo di quest’anno Digitouch ha concluso l’acquisizione del 60% di MobileSoft, azienda di progettazione e realizzazione di soluzioni informatiche leader in ambito mobile & fintech e attiva sul mercato italiano dal 2004, che vanta un importante portafoglio di clienti operanti in ambito finance (Banking e Insurance), automotive, utilities e pubblica amministrazione. MobileSoft ha un’elevata specializzazione negli ambiti delle sales mobile apps e nelle Integrazioni dei Servizi di pagamento online. La specializzazione e la profondità delle competenze sono i due cardini della strategia di differenziazione di MobileSoft, che si propone di fornire ai clienti un’offerta specializzata di servizi e soluzioni “turn-key” a supporto della vendita digitale.  L’acquisizione, il cui relativo accordo vincolante era già stata annunciato al mercato lo scorso novembre, si inserisce a detta del management in una logica di forte complementarità con gli altri servizi offerti dalle divisioni technology, e-commerce e digital marketing del gruppo, in particolare in ambito applicazioni di back-end, cloud delivery & operation ed abilita il potenziamento tecnologico in ambito mobile & fintech. L’operazione ha previsto l’acquisto del 60% del capitale sociale per un equity value pari a 3,6 mln di euro (con una posizione finanziaria netta neutra) di cui 3,2 mln in contanti e per la quota residua in azioni. Il restante 40% verrà acquistato in due tranche rispettivamente entro il 2025 e 2027, la cui valutazione è in funzione di un moltiplicatore di cinque volte l’Ebitda Adjusted con dei massimali previsti contrattualmente.

L’acquisizione, il cui relativo accordo vincolante era già stata annunciato al mercato lo scorso novembre, si inserisce a detta del management in una logica di forte complementarità con gli altri servizi offerti dalle divisioni technology, e-commerce e digital marketing del gruppo, in particolare in ambito applicazioni di back-end, cloud delivery & operation ed abilita il potenziamento tecnologico in ambito mobile & fintech. L’operazione ha previsto l’acquisto del 60% del capitale sociale per un equity value pari a 3,6 mln di euro (con una posizione finanziaria netta neutra) di cui 3,2 mln in contanti e per la quota residua in azioni. Il restante 40% verrà acquistato in due tranche rispettivamente entro il 2025 e 2027, la cui valutazione è in funzione di un moltiplicatore di cinque volte l’Ebitda Adjusted con dei massimali previsti contrattualmente.

Gli obiettivi per il 2023

“Anche per il 2023 – fa notare Ranucci Brandimarte – il nostro consensus è estremamente positivo con molti degli obiettivi che ci stiamo prefiggendo in gran parte “già in casa” visto che da un lato il nostro business è basato per l’80% su backlog e dall’altro che ora vantiamo una massa di clienti, che, grazie all’aggiunta di Mobilesoft, non abbiamo mai avuto in precedenza con una crescita di circa il 20%. Non abbiamo fornito guidance per l’esercizio in corso, ma prevediamo una crescita a doppia cifra sia sulle revenues sia sui margini”.

In termini di aspettative del mercato, Ranucci Brandimarte fa notare in primis che i clienti anzitutto aumentano sia perché crescono quelli potenziali in un mondo sempre più tecnologicamente avanzato sia perché quelli storici stanno accrescendo gli investimenti in tecnologia, comprese le aziende operanti nei settori tradizionali che puntano in misura sempre maggiore sulla digitalizzazione. In aggiunta a ciò, i clienti hanno due tipi di tendenze: vogliono razionalizzare il portafoglio fornitori e da questi pretendono competenze a tuttotondo. “Proprio quello su cui si basa il nostro modello MTE comprendente marketing, tecnologia ed e-commerce. “Posso quindi dire che Digitouch è pienamente in linea con quello che il mercato chiede in termini di offerta e, diciamo, go to market”.

Non solo. Sottolinea Ranucci Brandimarte: “Cresceremo sicuramente in maniera organica significativa e stiamo valutando un’ulteriore acquisizione in Italia. Manteniamo poi in vista l’obiettivo dei 100 mln di fatturato con un 16% di margine nel medio termine, ovvero entro i prossimi tre-quattro anni. E ritengo che ci conosce e chi conosce il mercato in cui operiamo non ha dubbi che ce la faremo a raggiungere questi target.

Digitouch continuerà a concentrarsi sull’integrazione delle divisioni e delle partecipazioni acquisite al fine di rendere il modello di business più resiliente in un contesto competitivo ancora fortemente sottoposto a pressione di fenomeni negativi a livello congiunturale (guerra, volatilità dei mercati finanziari, incremento dei tassi). Inoltre, il gruppo intende favorire la crescita delle risorse interne che hanno contribuito ai successi di questi anni promuovendo la crescita dei talenti attraverso progetti di innovazione e di sostenibilità”.

Criticità eventuali, eventi esogeni a parte? “A nostro avviso – afferma il presidente del gruppo – in un contesto complessivo caotico come quello attuale, laddove il PNRR venga attuato e sviluppato in modo coerente non vedo criticità, ritardi a parte”.

Le mosse in termini di Esg e sostenibilità

“Sul fronte Esg siamo press mover, sia per la correttezza e coerenza della governance sia sulla parte di comunicazione ed inclusività (con il 50% di donne distribuite in modo equo tra Milano, Roma e Catania).  Siamo inoltre molto attenti alle campagne che vedono il digitale come volano di miglioramento della sostenibilità e gli impatti sull’ambiente circostante. Infine, da notare che ormai da quattro anni abbiamo un programma in cui ogni anno andiamo a sostenere un’azienda in difficoltà dandogli dei servizi digitali gratuiti.”

Siamo inoltre molto attenti alle campagne che vedono il digitale come volano di miglioramento della sostenibilità e gli impatti sull’ambiente circostante. Infine, da notare che ormai da quattro anni abbiamo un programma in cui ogni anno andiamo a sostenere un’azienda in difficoltà dandogli dei servizi digitali gratuiti.”

La politica dei dividendi

Alla domanda del perché avete scelto non solo di distribuire ancora un dividendo, ma anzi aumentarlo anziché reinvestire le disponibilità nella crescita dell’azienda, Ranucci Brandimarte afferma che “Nonostante gli investimenti fatti in buyback per crescere organicamente, in buyback e nella distribuzione di dividendi abbiamo continuato a generare cassa sufficiente per aumentare la cedola e dare un bel segnale agli azionisti. Non solo, in scia all’obiettivo di accrescere ulteriormente l’Ebitda abbiamo anche quello di aumentare ancora la cedola nei prossimi anni”.

“Nonostante gli investimenti fatti in buyback per crescere organicamente, in buyback e nella distribuzione di dividendi abbiamo continuato a generare cassa sufficiente per aumentare la cedola e dare un bel segnale agli azionisti. Non solo, in scia all’obiettivo di accrescere ulteriormente l’Ebitda abbiamo anche quello di aumentare ancora la cedola nei prossimi anni”.

Le cruciali partnership

“Il nostro mercato non può prescindere dalle partnership, a cominciare da quelle con i grandi player come Amazon, Google, Cisco, Oracle e una serie di sistem integrator di grosso calibro. Lato marketing sono per noi importanti le partnership con i social e nell’e-commerce le collaborazioni con grandi realtà tipo Shopify e Magento. Saper coltivare gli ecosistemi è per noi un elemento cruciale”, afferma il presidente di Digitouch.

Gli analisti

EnVent ha assegnato una raccomandazione outperform sul titolo con target price di 3,89 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Digitouch