")

")

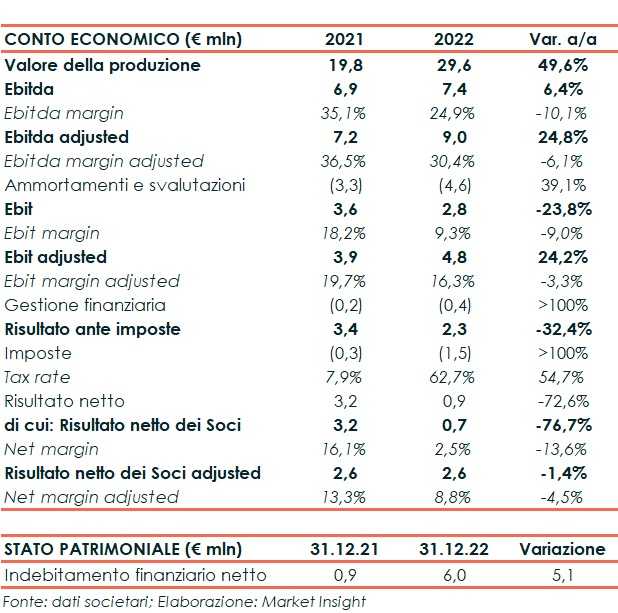

DHH, gruppo quotato all’Euronext Growth Milan e Pmi Innovativa focalizzato sui servizi di cloud hosting, cloud computing, connettività e datacenter come linee di business principali in Italia e nei balcani, ha archiviato l’esercizio 2022 con un valore della produzione di 29,63 milioni di euro, in aumento del 50% rispetto ai 19,8 milioni registrati l’anno precedente. I ricavi sono cresciuti del 46%, grazie alla crescita organica a doppia cifra (11%) e alle attività di M&A e l’EBITDA adjusted è cresciuto del 25% nonostante la crisi energetica e il suo impatto sui costi dei datacenter e, di conseguenza, sui margini del gruppo. “Da notare il pieno contributo di Evolink al bilancio consolidato e il contributo parziale di Connesi (acquisita a luglio dello scorso anno) che mostrerà il pieno effetto a partire da quest’anno”, afferma Giandomenico Sica, presidente del Cda del gruppo.

- Risultati preconsuntivi 2022: Ebitda in crescita e utile stabile

- Gli obiettivi e l’outlook per questo e per il prossimo anno

- La qualità del fatturato

- Le differenze della domanda in Italia e nei Balcani

- L’impatto delle crisi che si sono susseguite negli ultimi anni

- La distribuzione del dividendo

- Le politiche green del gruppo

- I target degli analisti

Risultati preconsuntivi 2022: Ebitda in crescita e utile stabile

Oltre ai suddetti numeri, il valore aggiunto è ammontato a 13 milioni, in aumento dai 10,75 del 2021 e l’Ebitda è passato da 6,94 a 7,38 milioni. L’utile netto adjusted è rimasto sostanzialmente stabile, a 2,6 milioni circa, soprattutto a causa dell’impatto negativo del finanziamento bancario a supporto delle attività M&A. E, sempre a fine 2022, l’indebitamento netto è stato pari a 6,03 milioni rispetto ai 944mila euro di inizio anno.

Gli obiettivi e l’outlook per questo e per il prossimo anno

“Abbiamo iniziato il 2023 con una dotazione importante al bagaglio della nostra crescita organica, che solitamente si aggira intorno al 10% (anche lo scorso anno in cui lo scenario macroeconomico e congiunturale non è certo stato dei migliori), dovuto al consolidamento di Connesi, società acquisita a luglio del 2022 e cresciuta nell’esercizio appena trascorso di oltre il 20%”, afferma Giandomenico Sica, presidente del Cda del Gruppo DHH, che prosegue spiegando come, per quanto riguarda gli obiettivi, “Stiamo lavorando dal punto di vista industriale per supportare le diverse società del gruppo a cogliere le opportunità del mercato, in modo particolare sul segmento dell’accesso alla rete dove gli operatori che si occupano di vendere connettività alle imprese stanno intercettando una forte domande di altri servizi. E questi altri servizi spesso e volentieri vanno nella direzione del cloud computing come, per esempio, il backup in cloud, il server in cloud”.

“Lavoriamo quindi – sottolinea Sica – per alimentare le sinergie tra gli operatori che all’interno del nostro gruppo si occupano di connettività e gli operatori che si occupano di cloud computing e infrastrutture virtuali”.

In merito poi agli obiettivi non organici, “Siamo sempre attivi nell’M&A (ne abbiamo fatte oltre 15 negli ultimi otto anni) – illustra Sica – nel dettaglio, abbiamo intenzione di proseguire nel nostro ritmo storico, che prevede un’operazione significativa all’anno e da altre operazioni minori”.

Il piano per il 2023 mira, in definiva, a guidare le attività del gruppo in due aree principali, spiega Sica: “L’ulteriore espansione geografica e il rafforzamento della posizione di mercato, includendo da un lato i settori del web hosting, del cloud computing, dei servizi di datacenter e dell’Internet Access e, dall’altro, il sostegno all’innovazione digitale e all’imprenditorialità a fianco delle comunità tecnologiche nelle nostre attuali aree geografiche”.

La qualità del fatturato

“Da sottolineare poi la qualità del fatturato (elemento che spesso viene trascurato da molti analisti) – mette in evidenza Sica, che spiega come “Non tutto il fatturato è infatti uguale: ci sono ricavi transnazionali che hanno per loro natura una certa volatilità e ricavi che arrivano da progetti, che hanno un ciclo di durata, e infine ci sono i ricavi ricorrenti, che rappresentano il 94% del totale dei nostri ricavi. Noi lavoriamo per far crescere principalmente questi ultimi con abbonamenti a servizi (software e tecnologici). In scia a questa caratterizzazione, molto importante è poi per noi la generazione dei flussi di cassa, e il nostro Ebitda si converte in cash flow operativo in maniera significativa”.

Le differenze della domanda in Italia e nei Balcani

Attualmente il nostro fatturato è realizzato prevalentemente in Italia (che sommato a quello relativo alla Svizzera italiana arriva al 75%), poi c’è la parte (storica) realizzata nei Balcani.

“Partendo dall’Italia – afferma il presidente del CdA – è un mercato molto ampio e con diverse sfumature a seconda che si tratti di forniture delle infrastrutture in cloud (nazionale per definizione) piuttosto che di connettività (mercato territoriale a dimensione regionale o provinciale con operatori quindi di prossimità). Al di fuori dell’Italia, dove siamo al momento attivi, sono invece territori dimensionalmente più contenuti e quindi con offerta su base nazionale locale. Poi tra Italia e altre zone al di fuori dei confini nazionali da noi servite c’è la differenza della maturità, soprattutto nell’ambito del cloud computing e app in cui il Bel Paese ha esigenze più evolute”.

“Partendo dall’Italia – afferma il presidente del CdA – è un mercato molto ampio e con diverse sfumature a seconda che si tratti di forniture delle infrastrutture in cloud (nazionale per definizione) piuttosto che di connettività (mercato territoriale a dimensione regionale o provinciale con operatori quindi di prossimità). Al di fuori dell’Italia, dove siamo al momento attivi, sono invece territori dimensionalmente più contenuti e quindi con offerta su base nazionale locale. Poi tra Italia e altre zone al di fuori dei confini nazionali da noi servite c’è la differenza della maturità, soprattutto nell’ambito del cloud computing e app in cui il Bel Paese ha esigenze più evolute”.

L’impatto delle crisi che si sono susseguite negli ultimi anni

“Se guardiamo lo spettro consolidato – fa notare Sica – non notiamo variazioni pre e post pandemia o crisi energetica. Certo però abbiamo notato che alcuni clienti hanno accelerato la loro domanda di cloud e altri che hanno invece diminuito questo tipo di domanda. Il risultato finale non è però sostanzialmente variato. Ora lo scenario si sta comunque normalizzando”.

Sul fronte scenario macroeconomico, poi, “il mercato ha dovuto fare i conti con l’impatto sul costo dell’energia, come noto. In quest’ottica abbiamo lavorato per mitigarne gli effetti. Come risultato, siamo riusciti a mantenere una crescita della marginalità superiore al 20 per cento”.

Sul fronte scenario macroeconomico, poi, “il mercato ha dovuto fare i conti con l’impatto sul costo dell’energia, come noto. In quest’ottica abbiamo lavorato per mitigarne gli effetti. Come risultato, siamo riusciti a mantenere una crescita della marginalità superiore al 20 per cento”.

La distribuzione del dividendo

Il CdA di DHH ha proposto di destinare l’utile della capogruppo, pari a 2,18 milioni di euro, a riserva straordinaria. “Quest’anno abbiamo preferito non distribuire il dividendo – spiega Sica – un po’ perché abbiamo una minore riserva di azioni proprie e poi perché preferiamo puntare sull’M&A. Ma restiamo sensibili anche a questo aspetto per soddisfare gli interessi degli azionisti”.

Le politiche green del gruppo

“Abbiamo recentemente rilasciato una nuova versione del nostro rapporto di sostenibilità in cui diamo evidenza su quello che facciamo a livello di gruppo – sottolinea Sica – Nel dettaglio, tra le nostre società più energivore c’è Seeweb, che ha il maggior numero di data center all’interno del nostro gruppo. E uno dei claim di Seeweb è proprio quello di essere un cloud provider a impatto zero sull’ambiente perché le server farm che utilizziamo nel nostro data center sono alimentate sfruttando al 100% l’energia rinnovabile”.

“Abbiamo recentemente rilasciato una nuova versione del nostro rapporto di sostenibilità in cui diamo evidenza su quello che facciamo a livello di gruppo – sottolinea Sica – Nel dettaglio, tra le nostre società più energivore c’è Seeweb, che ha il maggior numero di data center all’interno del nostro gruppo. E uno dei claim di Seeweb è proprio quello di essere un cloud provider a impatto zero sull’ambiente perché le server farm che utilizziamo nel nostro data center sono alimentate sfruttando al 100% l’energia rinnovabile”.

I target degli analisti

ValueTrack assegna a DHH un target price di 22,30 euro, oltre il 54% rispetto ai valori attuali di Borsa, senza però specificare la raccomandazione. Per gli analisti di Alantra invece il titolo vale un buy con prezzo obiettivo di 22,50 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DHH