")

L’esercizio 2022 chiude con ricavi raddoppiati a 4,6 milioni (+92% a parità di perimetro), gli indicatori di redditività, negativi sebbene in significativo miglioramento rispetto al 2021, sono in linea con gli obiettivi del piano industriale. Per gli analisti il breakeven operativo arriverà nel 2024 e i ricavi proseguiranno la loro crescita in modo significativo grazie alle recenti acquisizioni, allo sviluppo delle piattaforme tech proprietarie e all’espansione dei canali distributivi. Gianluca De Cobelli, Co-founder e CEO di Yolo, commenta: “Il 2022 è stato un anno decisivo per il nostro percorso di sviluppo. La quotazione sull’EGM ha dato nuovo impulso alla crescita, consentendo di rispettare le linee-guida previste dal Piano Industriale. Nuove partnership distributive e l’integrazione di due player assicurativi nel perimetro del Gruppo hanno rafforzato la nostra competitività̀ in un mercato, quello dell’insurtech, fortemente dinamico che vede interessi crescenti da parte non solo degli attori tradizionali ma anche di nuovi player.”

Modello di Business

Yolo Group, quotata all’Euronext Growth Milan PRO dall’agosto 2022, è uno dei principali operatori nel mercato insurtech italiano di servizi assicurativi digitali.

Il gruppo è costituito dalla controllante Yolo Group Spa, tech company proprietaria delle piattaforme tecnologiche sviluppate dallo stesso e dalle controllate Yolo Srl (controllata al 100%), che svolge l’attività di digital broker, Bartolozzi Assicurazioni Broker Srl (controllata al 51%), che svolge l’attività di phygital broker e AllianceInsay Broker Spa (controllata al 51%), tech broker attivo nel segmento automotive.

Il Gruppo si presenta come un enabler tecnologico e un intermediario assicurativo, attraverso il quale i clienti finali possono accedere a un’offerta di prodotti full digital sia indirettamente tramite partner distributori, sia direttamente tramite le digital properties di Yolo.

Il modello di business del Gruppo prevede due linee d’offerta:

- vendita di servizi insurtech secondo un modello software as a service alle compagnie di assicurazione, alle banche, agli intermediari professionali (agenti e broker) e alle imprese clienti di diversi settori che intendono integrare nell’offerta core anche prodotti assicurativi digitali;

- distribuzione di prodotti assicurativi digitali realizzati in collaborazione con le compagnie.

Il motore dell’offerta è rappresentato dalle piattaforme proprietarie di digital insurance e customer engagement che consentono un approccio innovativo allo sviluppo e alla distribuzione di prodotti assicurativi da parte del Gruppo e delle imprese clienti.

Ultimi Avvenimenti

Il 17 febbraio 2023, Yolo Group ha perfezionato l’acquisizione di AllianceInsay per un corrispettivo di 1,1 milioni. Il Broker opera nella distribuzione indiretta a concessionari auto di prodotti e servizi assicurativi per il ramo danni del settore automotive.

Con questa operazione Yolo rafforza la propria offerta sul mercato automotive, in cui gli investimenti in innovazione tecnologica verso una mobilità intelligente rappresentano il principale driver per la crescita dei prossimi anni. In particolare, la diffusione di auto interconnesse ed elettriche sta aprendo numerose opportunità di business per l’industria assicurativa chiamata a progettare nuovi prodotti e servizi personalizzati, di durata temporanea e direttamente collegati all’uso effettivo del veicolo.

Alle sinergie commerciali si aggiungono anche quelle tecnologiche, che consentono alla società e al broker di mettere a fattor comune i rispettivi modelli operativi a elevato grado di digitalizzazione e quelle distributive con l’accelerazione dei piani di sviluppo di “Yolo Insurance Network”, piattaforma dedicata ad agenti e broker.

L’offerta di Yolo potrà raggiungere un target di utenza nuovo composto dai car dealer, il cui futuro è sempre più legato alla rete di servizi associati alla compravendita auto secondo un modello di distribuzione “ibrido”, al centro del piano strategico di sviluppo della società.

Conto Economico

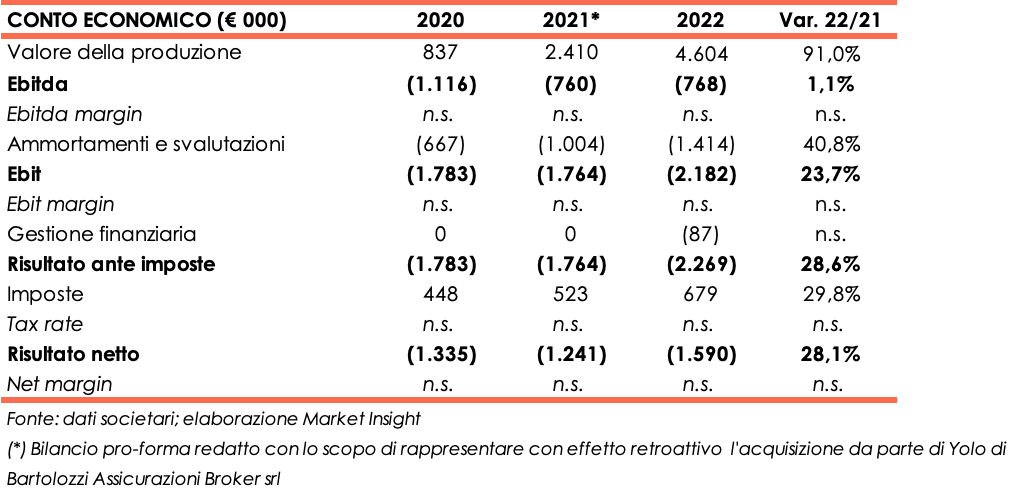

A fine dicembre 2022, i ricavi totali balzano a 4,6 milioni e segnano una crescita del 92% rispetto al 2021 a parità di perimetro (ovvero includendo con effetto retroattivo le risultanze di Bartolozzi Assicurazioni Broker acquisita a febbraio 2022).

L’attività di “enabler tecnologico” ha generato 2,8 milioni (+87% a/a), le commissioni relative all’attività di intermediazione assicurativa sono state pari a 1 milione (+36% a/a) e il valore dei crediti di imposta si è attestato a 0,8 milioni (vs 0,1 milioni nel 2021). I crediti d’imposta sono stati originati dalle spese sostenute per il processo di IPO e dagli investimenti compiuti per lo sviluppo della piattaforma tecnologica.

Dalla composizione dei ricavi caratteristici, si evince che il peso percentuale dei ricavi da servizi sul totale dei ricavi, pari al 72%, risulta superiore alle previsioni (65%), mentre i ricavi da commissioni rappresentano il 28% del totale dei ricavi, percentuale inferiore rispetto alle previsioni (35%). Il crescere dell’inflazione ha infatti rallentato i consumi di famiglie e imprese e indebolito la propensione alla sottoscrizione di polizze. Il valore lordo dei premi raccolti nel 2022, pari a 3,8 milioni, risulta in aumento del 65% rispetto al 2021.

L’Ebitda, negativo per 0,77 milioni, in termini assoluti è sostanzialmente in linea con il 2021; in rapporto al totale dei ricavi il dato si ridimensiona passando da -32% a -17%.

L’Ebit risente dei maggiori ammortamenti del periodo (+40,8% a/a) dovuti ai nuovi investimenti e risulta negativo per 2,2 milioni (-1,8 milioni al 31 dicembre 2021).

Dopo oneri finanziari per 89 mila euro e benefici fiscali per 0,7 milioni, l’esercizio si chiude in linea con le previsioni registrando una perdita netta di 1,6 milioni, aumentata rispetto alla perdita di 1,2 milioni dell’esercizio a confronto.

Stato Patrimoniale

Il patrimonio netto sale da 7,4 milioni a 15,8 milioni, grazie alla quotazione della società in Borsa avvenuta ad agosto 2022, che ha portato un aumento di capitale di complessivi 10 milioni che ha più che compensato la perdita d’esercizio.

La posizione finanziaria netta risulta positiva per 6,7 milioni rispetto ai 2,2 milioni a fine dicembre 2021, dopo un flusso finanziario dalla gestione reddituale negativo per circa 1,3 milioni, investimenti per 4 milioni e i proventi dell’IPO pari a 10 milioni.

Outlook

Il management confida sulla crescita del mercato insurtech, sulla diversificazione dei canali distributivi conseguita grazie alle recenti operazioni di M&A e su possibili sinergie da attuare con le società del gruppo.

Anche per i prossimi anni saranno perseguiti gli obiettivi del piano industriale redatto per il periodo 2022-2026, che contemplano:

- l’evoluzione delle piattaforme tecnologiche proprietarie;

- l’ampliamento del numero di partner distributivi e della gamma di prodotti assicurativi;

- lo sviluppo del nuovo canale distributivo phygital

- il rafforzamento societario tramite operazioni di M&A;

- il consolidamento della struttura organizzativa.

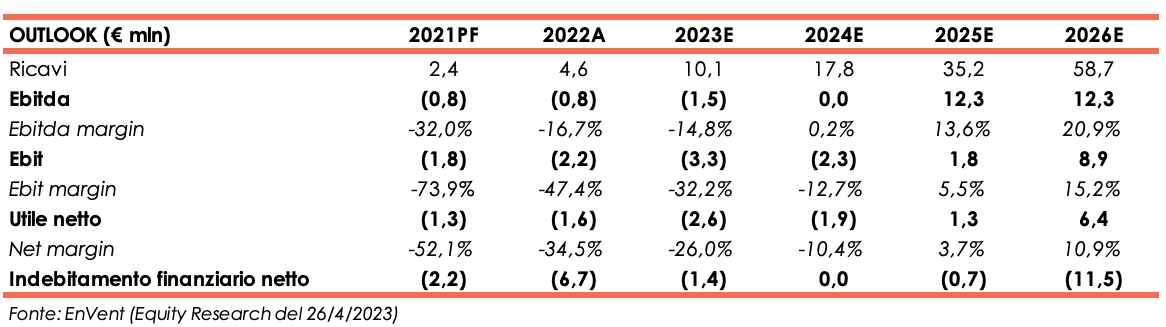

Envent, European Growth Advisor, nell’equity research del 26 aprile, conferma le previsioni fatte in passato e supportate dalla recente acquisizione di Alliancelnsay.

Per la fine dell’esercizio in corso gli analisti si attendono ricavi pari a 10,1 milioni grazie al continuo sviluppo delle piattaforme IT proprietarie, all’espansione dei canali distributivi e al contributo di AllianceInsay.

Negli anni successivi gli esperti prevedono una consistente crescita dei ricavi che, a fine periodo previsionale, dovrebbero ammontare a 58,7 milioni.

L’Ebitda, stimato negativo anche nel 2023 (-1,5 milioni), dovrebbe raggiungere la parità nel 2024, per poi crescere a fine dicembre 2025 sia in termini assoluti, fino a 12,3 milioni, sia in termini relativi, con l’Ebitda margin del 20,9%.

Il risultato netto sarà positivo a partire dall’esercizio 2025, anno in cui l’utile dovrebbe ammontare a 1,3 milioni, per poi crescere a 6,4 milioni nel 2026.

La liquidità netta supporterà la crescita contraendosi negli anni 2023 e 2024 per poi ricostituirsi grazie alla cassa generata negli esercizi successivi. A fine periodo previsionale la posizione finanziaria netta sarà positiva per 11,5 milioni verso i 6,7 milioni di fine dicembre 2022.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Yolo