Il bilancio 2022 chiude con una crescita del 25% a 5,8 milioni del valore produzione, ma l’Ebitda registra un rosso che balza da 0,1 a 1,9 milioni per la forte crescita dei costi pubblicitari e dei servizi. La perdita poi quintuplica a 2,5 milioni a livello di Ebit, mentre il conto economico chiude con meno 1,95 milioni. Il management confida comunque nel ritorno degli investimenti realizzati nell’anno e Carmine Lodice, Ceo di Alfonsino, commenta: “La crescita dei ricavi rispecchia l’ampliamento del nostro raggio d’azione, con la creazione di nuove Business Unit e il consolidamento di tutti i processi che compongono la catena di valore. I risultati ottenuti negli ultimi 12 mesi dimostrano la nostra forte capacità di adattamento alle avversità e alle esigenze del mercato e confermano il rafforzamento del posizionamento societario all’interno del settore, conferendoci rinnovata fiducia nel proseguimento del percorso intrapreso.”

Modello di Business

Alfonsino è una Pmi innovativa attiva nel mercato del food-tech e specializzata nel servizio di food order&delivery nei centri italiani di piccole e medie dimensioni (tra 25mila e 250mila abitanti). Il servizio è attivo in 63 città e nei comuni limitrofi, distribuiti in 11 regioni (Campania, Lazio, Marche, Toscana, Umbria, Abruzzo, Puglia, Calabria, Lombardia ed Emilia Romagna), dove la società effettua le consegne tramite un team di oltre 1.000 corrieri in collaborazione continuativa.

Alfonsino ha integrato la propria offerta con il servizio di order&delivery di vini e distillati, prodotti alimentari e di prima necessità, farmaci, prodotti per lo sport, piante e fiori, lavaggio auto e il servizio PUD (Prenota un Driver).

La società campana si rivolge principalmente a due diverse tipologie di clienti:

- B2B (partner affiliati), che consistono più di 1.800 partner, tra ristoratori, farmacie, supermercati ed enoteche;

- B2C (utenti finali) consistenti in oltre 490.000 utenti del servizio di Order&Delivery.

Ultimi Avvenimenti

A maggio, Alfonsino ha avviato l’analisi progettuale per introdurre il servizio di prenotazione tavoli come nuova business unit. Il progetto pilota, unico esempio all’interno del comparto, prevederà un periodo di screening sugli oltre 1.500 partner della ristorazione già presenti in piattaforma, durante il quale verranno illustrate tutte le potenziali funzionalità del servizio, con il lancio della beta atteso nel corso dell’anno. L’analisi dello spazio competitivo e lo screening interesseranno, al momento, tutte le regioni in cui la società è attiva, mentre il lancio del servizio in beta sarà focalizzato su circa 20 centri.

Ad aprile, la società ha siglato un accordo con Cents, giovane startup FinTech for social good, che mira a sostenere progetti a impatto sociale promossi da enti non profit. L’integrazione fra i software proprietari di Alfonsino e le funzionalità offerte da Cents permetterà alla user base della piattaforma digitale di destinare in beneficenza piccole percentuali sugli ordini effettuati tramite app.

A febbraio, ha concluso un accordo strategico con Beintoo, data company del Gruppo Mediaset attiva nei settori del digital advertising e del data driven marketing, con l’obiettivo di potenziare ulteriormente il gettito pubblicitario della Alfonsino Media Platform, business unit lanciata l’11 ottobre 2022 e destinata alla promozione di terze parti, quali aziende e brand, attraverso la vendita di spazi in-app. L’implementazione delle tecnologie proprietarie di Beintoo contribuirà all’estensione del profilo operativo della piattaforma pubblicitaria, in termini di portata e di volumi. Nello specifico, una forma avanzata di programmatic advertising – basata su audience geo-comportamentali delineate in maniera deterministica dal Software Development Kit dell’adTech company – permetterà un approccio qualitativo all’acquisto third-party degli spazi in-app offerti dall’ecosistema digitale di Alfonsino, attivando per gli advertisers soluzioni capillari e specifiche, così da massimizzare l’efficacia dell’azione pubblicitaria.

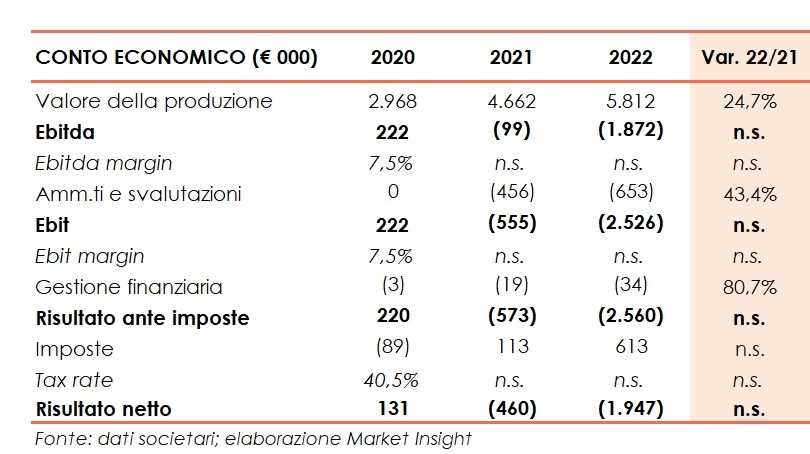

Conto Economico

Al 31 dicembre 2022 il valore della produzione ammonta a 5,8 milioni segnando una crescita su base annua del 24,7% anche grazie ad un aumento degli ordini di circa il 20%. Il valore della produzione include costi di ricerca e sviluppo capitalizzati per 0,9 milioni.

L’ Ebitda, negativo per 1,9 milioni vs -99 mila euro nell’esercizio a confronto, risente dell’aumento delle spese pubblicitarie, dei costi per servizi e dei compensi destinati ai driver.

Dopo ammortamenti per 0,7 milioni (+43,4% a/a), l’Ebit è negativo per 2,5 milioni (-0,6 milioni nel 2021), a conferma del consistente deterioramento dei risultati economici verificatosi nell’esercizio.

La perdita netta si attesta a 1,9 milioni, dopo benefici fiscali per 0,6 milioni.

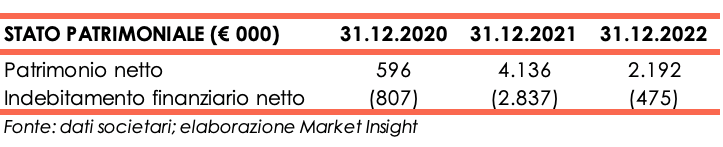

Stato Patrimoniale

A fine dicembre 2022 il patrimo netto ammonta a 2,1 milioni vs i 4,1 milioni di fine dicembre 2021, la diminuzione è attribuibile alla perdita d’esercizio.

La posizione finanziaria netta è positiva per 475 mila euro, ma in diminuzione rispetto a fine anno 2021, scontando principalmente la perdita del periodo, investimenti per complessivi 1,2 milioni, pur in presenza di una migliore gestione del circolante che ha generato flussi di cassa per circa 0,9 milioni.

Outlook

La società intende proseguire nel proprio percorso di crescita e diventare il benchmark di riferimento a livello nazionale nei piccoli e medi centri abitati italiani, integrando ulteriormente l’offerta in termini di servizi, consolidando e ottimizzando la propria infrastruttura operativa – che prevede, oltre a una rete logistica pensata su misura per le aree geografiche di interesse, la gestione diretta di gran parte delle fasi che compongono la catena di valore e le relative filiere, tra cui: Information Technology, Marketing, Costumer Service, Recruitment e Commercial Area.

La strategia di sviluppo punta a consolidare la presenza della società nei centri in cui già detiene una leadership e a incrementare la quota di mercato nelle zone ancora poco coperte, con un’azione di promozione ad alto impatto.

Sono inoltre previsti investimenti in ricerca e sviluppo al fine di ottimizzare i processi operativi e di gestione, nonché l’ampliamento e l’ulteriore diversificazione dell’offerta di servizi.

Il management intende inoltre ottimizzare fonti di ricavi quali la adveritsing platform per la vendita in out-sourcing di spazi pubblicitari sui software, di cui la società è proprietaria, e rafforzare la struttura aziendale con l’assunzione e formazione di personale altamente qualificato.

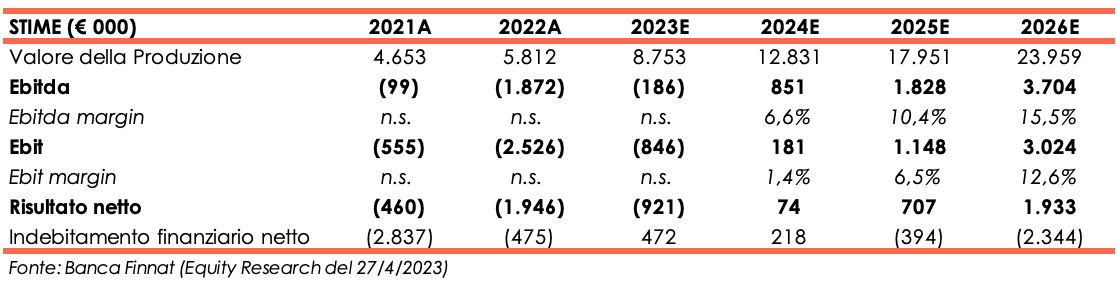

Banca Finnat, (Euronext Growth Advisor), nello studio del 27 aprile, rivede le proprie stime non tanto sull’evoluzione del valore della produzione, che è previsto crescere ad un tasso annuo medio del 42,5% nel periodo 2023-2026, ma sulla marginalità, dato il forte incremento delle spese per servizi verificatosi nel corso del 2022.

Per il 2023 gli analisti prevedono infatti un valore della produzione pari a 8,7 milioni, in crescita del 50% vs il 2022, ma un’incidenza dei costi operativi ancora alta e un Ebitda negativo per 186 mila euro a fronte di una precedente stima di +1,2 milioni. Anche l’Ebit, precedentemente atteso positivo per 0,8 milioni, si ritiene possa essere negativo per 0,8 milioni.

A partire dal 2024 Ebitda ed Ebit torneranno positivi per crescere rispettivamente fino a 3,7 milioni e 3 milioni nel 2026, a fronte di un valore della produzione pari a 23,9 milioni.

Il leggero utile, atteso a fine 2024 per 79 mila euro, beneficerà del graduale miglioramento della redditività operativa e, a fine 2026, si prevede possa ammontare a 1,9 milioni.

La posizione finanziaria netta, positiva per 475 mila euro al 31 dicembre 2022, cambierà segno negli anni 2023 e 2024, per poi tornare positiva a 0,4 milioni nel 2025 e raggiungere 2,3 milioni a fine anno 2026.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Alfonsino