")

Wall Street inizia la settimana respingendo un nuovo allungo tentato dal Nasdaq e rimane guardinga in attesa di una risoluzione nei negoziati per il “debt-ceiling”, la cui scadenza di fine mese è ormai alle porte.

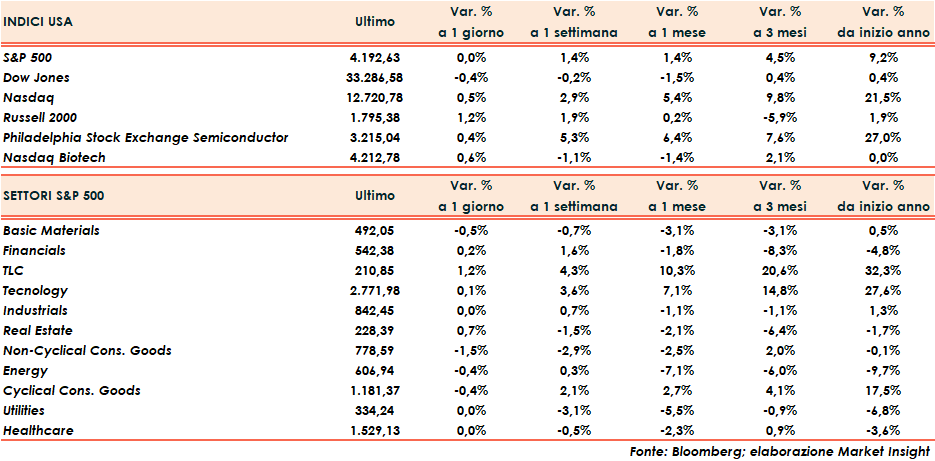

Lo S&P500 chiude invariato fallendo il secondo tentativo consecutivo di chiudere al di sopra dei 4.200 punti, soglia superata ancora intraday.

In calo il Dow Jones (-0,4%), trascinato dalla performance negativa di Nike (-3%) in scia alla pubblicazione della trimestrale, mentre avanzano sia il Nasdaq (+0,5%), il quale tuttavia più che dimezza i guadagni nel finale, che il Russell 2000 (+1,2%).

La decisione di Ford di incrementare la sua produzione sul comparto elettrico galvanizza i titoli del settore EV da Tesla (+4,9%) fino a Rivian (+5,6%) e Lucid (+6,4%)

VIX in rialzo di oltre due punti percentuali a quota 17,2 punti.

Sul mercato obbligazionario settima seduta consecutiva di ascesa per i rendimenti con il Tbond che guadagna ancora due punti base fino al 3,72%.

Tra le materie prime, il petrolio continua la fase ondulatoria/laterale terminando stabile a 72 dollari al barile, ribaltando un’apertura negativa.

In calo invece il rame che lascia sul terreno l’uno e mezzo per cento.

Giornata ancora incolore per i principali metalli preziosi – oro ed argento – i quali falliscono anch’essi qualsiasi tentativo abbozzato di rimbalzo più volte in giornata e chiudono invariati.

Sul mercato valutario il dollaro si muove in una forchetta assai ristretta nei confronti dell’euro finendo la seduta praticamente sui livelli di fine settimana a 1,081.