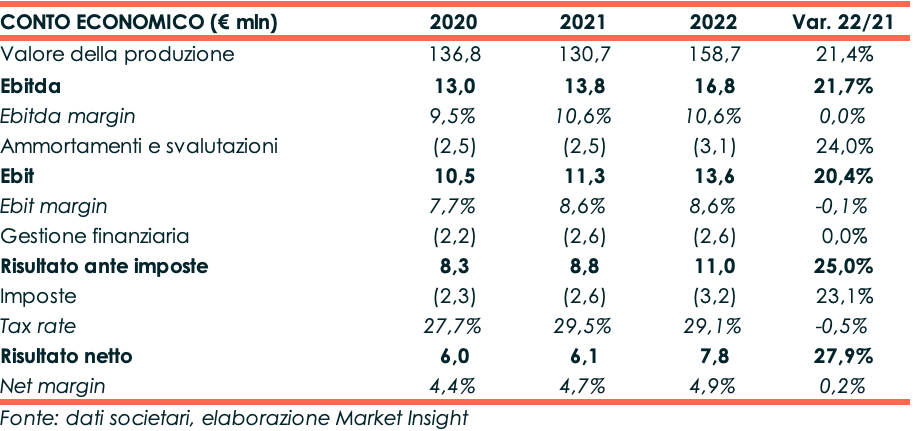

ALA chiude il 2022 con un valore della produzione di 158,7 milioni (+21,4%) e l’Ebitda margin si conferma al 10,6% ma il risultato netto scatta del 28% a 7,8 milioni. Roberto Tonna, Ceo di ALA, commenta: “Il nostro gruppo ha registrato un’ottima performance a livello di crescita organica, sulla base di un modello di business solido e scalabile e grazie alla rinnovata fiducia da parte dei nostri principali clienti. Per il 2023, puntiamo a continuare il percorso fino ad oggi intrapreso auspicando che possa essere per noi un anno di ulteriore crescita e successi.” Sviluppo agevolato dall’acquisizione del gruppo spagnolo SCP Sintersa, operazione realizzata a settembre e volta ad “accelerare il processo di internazionalizzazione e facilitare l’obiettivo di diventare il principale supply chain integrator per il mercato aerospaziale e per le industrie ad alto contenuto tecnologico.”

Modello di Business

ALA (Advanced Logistics for Aerospace) opera da oltre 30 anni nel settore dei servizi della logistica integrata e nella distribuzione di prodotti e componentistica per l’industria aeronautica e aerospaziale, sia in ambito civile sia nel settore della Difesa. Il Gruppo fornisce inoltre servizi di distribuzione e di logistica integrata per prodotti destinati all’uso in altri settori, quali produzione energetica, ferroviario, oil & gas, navale e industria generica.

Con Headquarters a Napoli, ALA insieme alla sua controllata S.C.P. Sintersa, occupa oltre 500 persone e opera attraverso una rete di uffici commerciali e sedi operative in Europa (Italia, Spagna, Portogallo, Regno Unito, Francia e Germania), Israele e Nord America. Il gruppo fornisce clienti in 40 paesi e gestisce oltre 1.300 fornitori in tutto il mondo.

L’attività è suddivisa in due business unit:

- Service Provider per la fornitura di sevizi di logistica integrata;

- Stocking Distribution per l’attività di distribuzione di componenti e attrezzature.

Conto Economico

L’esercizio 2022 chiude con un valore della produzione in crescita del 21,4% a 158,7 milioni, grazie al buon andamento delle principali aree di business e al contributo gruppo spagnolo SCP Sintersa, entrato a far parte del gruppo a settembre 2022. Consolidando il gruppo spagnolo da gennaio 2022, il valore della produzione sarebbe stato pari a 185,3 milioni.

L’Ebitda sale a 16,8 milioni (+21,7% a/a) e l’Ebitda margin, pari al 10,6%, risulta in linea con l’esercizio a confronto. L’aumento dei costi di gestione, connesso anche ai nuovi progetti di investimento, è stato compensato da una costante attività̀ di efficientamento della catena di fornitura.

Ammortamenti e svalutazioni per 3,1 milioni, in aumento rispetto al periodo precedente di circa 0,6 milioni per gli investimenti del periodo, tra cui l’acquisizione di SCP Sintersa, portano l’Ebit a 13,6 milioni con il relativo margine che si conferma all’8,6%.

Dopo aver contabilizzato oneri finanziari per 2,6 milioni, di pari importo rispetto al 2021, l’utile netto si fissa a 7,8 milioni (+27,9%).

Stato Patrimoniale

Grazie all’utile d’esercizio, e dopo la distribuzione di dividendi 2021 per 4,2 milioni, il patrimonio netto ammonta a 60,4 milioni, dai 56,8 milioni a fine anno 2021.

L’indebitamento finanziario subisce una forte incremento attestandosi a 28,7 milioni da 5 milioni a fine dicembre 2021. La cassa generata nel periodo e il ricorso a nuovo debito verso banche hanno sostenuto nuovi investimenti, tra cui l’acquisizione delle società spagnole per complessivi 37 milioni.

Ratio

Ratio

Il sostanziale incremento dei debiti finanziari porta l’indicatore PFN/Ebitda a 1,7x vs 0,39x di fine dicembre 2021. Anche l’indice di capitalizzazione peggiora da 0,09x a 0,48x, mantenendosi tuttavia ampiamente al di sotto dell’unità.

Di buon livello il ritorno per gli azionisti, che migliora da 10,7% a 12,9%.

Outlook

Outlook

Il piano industriale della società per il periodo 2021-2024 prevede, tra l’altro, l’ampliamento del portafoglio d’offerta di ALA e di tutte le società̀ del gruppo, con l’obiettivo di mantenere un mix bilanciato di ricavi tra distribuzione e service provider, tra attività̀ di produzione e attività̀ di riparazione/manutenzione, tra attività̀ svolte nel segmento commerciale e in quello militare.

Il piano prevede inoltre di favorire la diversificazione in altri mercati, come ad esempio quello ferroviario e della difesa, in modo da mitigare eventuali oscillazioni nella performance dei singoli comparti.

Il management ritiene che il contesto macroeconomico relativo al mercato di riferimento in cui opera ALA potrebbe rappresentare una grande opportunità e intende posizionare il gruppo tra i primi operatori mondiali. Inoltre, la società continuerà nell’adozione di misure di contenimento dei costi al fine di mantenere un costante miglioramento dei margini operativi.

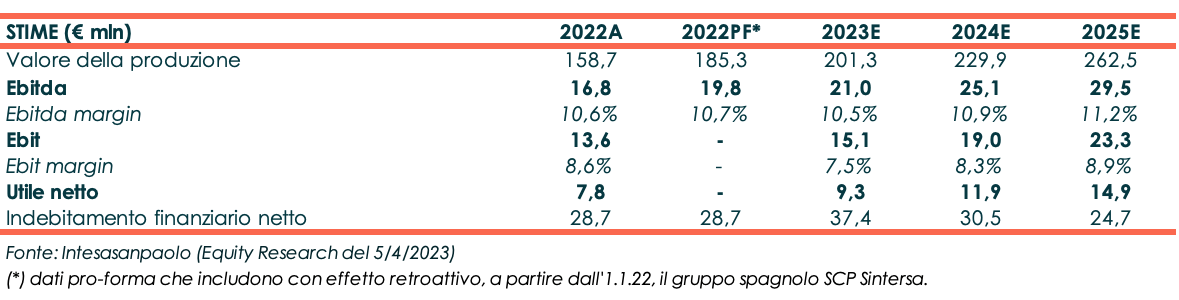

Intesa Sanpaolo, nello studio del 5 aprile, giudica positivamente la strategia commerciale della società e conferma le proprie stime, che vedono per fine 2023 la realizzazione di un valore della produzione pari a 201,1 milioni vs i 158,7 milioni realizzati nel 2021, o vs il dato pro-forma di 185,3 milioni che include con effetto retroattivo le risultanze del gruppo spagnolo SCP Sintersa acquisito a settembre 2022. L’Ebitda a fine 2023 è stimato a 21 milioni (13,6 milioni a fine dicembre 2021) con il relativo margine sostanzialmente in linea al 10,5%. L’Ebit, in termini assoluti in crescita da 13,6 a 15,1 milioni, se rapportato al valore della produzione dovrebbe perdere 1,1 punti percentuali per via dei maggiori ammortamenti sugli investimenti intrapresi a fine 2022.

Per gli anni successivi gli analisti si aspettano che il valore della produzione possa continuare a crescere fino a raggiungere 262,5 milioni al 31 dicembre 2025. A fine periodo previsionale, l’Ebitda dovrebbe aumentare a 29,5 milioni e l’Ebitda margin segnare un graduale, seppur lieve, miglioramento attestandosi all’11,2%. Anche Ebit e utile netto beneficeranno della positiva evoluzione del business e dovrebbero ammontare rispettivamente a 23,3 milioni e 14,9 milioni.

L’indebitamento finanziario netto rimarrà sostenuto fino alla fine dell’anno in corso (37,4 milioni vs 28,7 milioni al 31 dicembre 2022) per poi scendere a 24,7 milioni a fine anno 2025.

Lo studio contempla anche uno scenario più ottimistico che considera l’acquisizione di commesse dal settore ferroviario, attività su cui, al momento, non si hanno aggiornamenti da parte del management. Ciò comporterebbe un incremento della top line prospettata nello scenario base di 12,5 milioni nel 2023 e di 30 milioni negli anni 2024 e 2025.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Ala