")

")

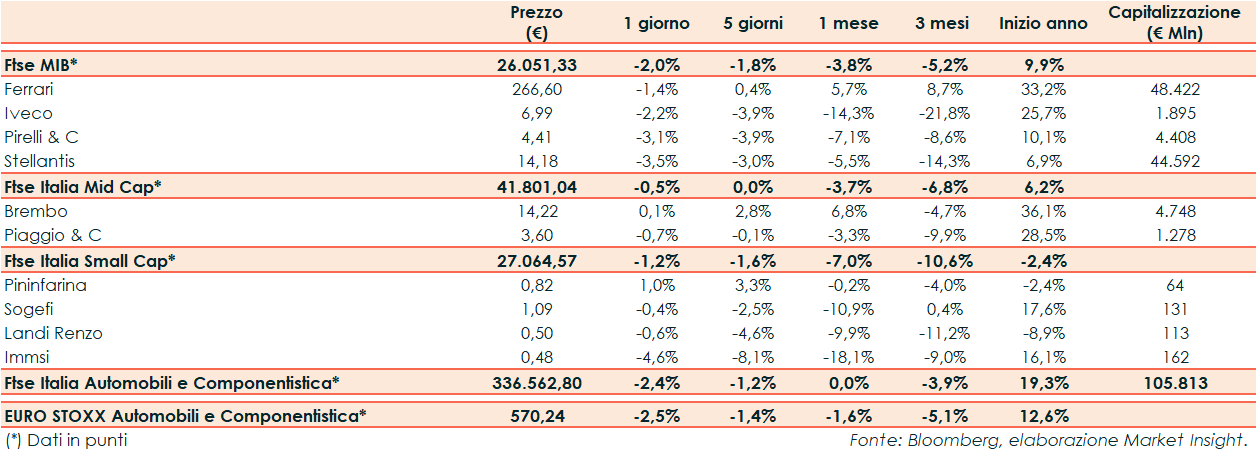

Nella seduta di ieri il Ftse Italia Automobili e Componentistica ha riportato un -2,4% rispetto al -2,5% del corrispondente indice europeo e al -2,0% del Ftse Mib.

I principali listini europei hanno archiviato le contrattazioni in territorio negativo, in scia all’andamento di Wall Street, con l’attenzione degli investitori sulle prossime mosse della Fed e sul Campidoglio, in attesa del voto sul debt ceiling. Sull’obbligazionario, lo spread Btp-Bund è sceso a 182 punti, con il rendimento del decennale italiano al 4,09%.

Tra le Large Cap Ferrari ha terminato le contrattazioni a -1,4%, Iveco a -2,2%, Pirelli & C a -3,1% e Stellantis a -3,5%.

Stellantis e Vulcan Energy Resources hanno firmato un accordo vincolante per la prima parte di un piano multifase per lo sviluppo di nuovi progetti geotermici con l’intento di decarbonizzare il mix di energie del sito industriale di Stellantis a Mulhouse, in Francia.

Stellantis ha inaugurato, insieme a TotalEnergies e Mercedes-Benz, la gigafactory di Automotive Cells Company (ACC) per la produzione di batterie nella regione Hauts-de-France, la prima delle tre previste in Europa.

Tra le Mid Cap Brembo ha segnato un +0,1% e Piaggio & C un -0,7%.

Infine, tra le Small, Pininfarina ha registrato un +1,0%, Sogefi un -0,4%, Landi Renzo un -0,6% e Immsi un -4,6%.